Que ce soit pour financer un voyage, préparer une future acquisition immobilière ou encore anticiper la retraite, plusieurs raisons peuvent vous pousser à constituer une épargne de moyen ou long terme. Ces sommes sont à distinguer de votre épargne de précaution, qui a vocation à financer les besoins immédiats et du quotidien (réparation urgente, remplacement d’un équipement de la maison…).

Entre des livrets souvent peu rémunérateurs et des marchés financiers parfois décrits comme volatils, il n’est pas toujours évident de faire un choix. Bonne nouvelle, il existe des solutions pour épargner simplement et sur la durée. En utilisant les versements programmés et en diversifiant votre épargne, vous mettez un maximum de chances de votre côté !

Pourquoi opter pour des versements programmés ?

En vue de vous constituer un capital pour réaliser un projet à moyen ou long terme, il est préférable d’épargner progressivement plutôt qu’attendre le dernier moment. Ainsi, vous épargnez à votre rythme et selon votre budget.

Oui, mais à quelle fréquence épargner ? Là encore, tout dépend de votre situation personnelle. Si vos revenus tombent chaque mois (salaires, revenus fonciers…), alors des versements mensuels sont tout indiqués. A l’inverse, lorsque vous êtes travailleur indépendant et que vos revenus fluctuent d’un mois sur l’autre, des versements trimestriels ou semestriels peuvent se révéler plus adaptés.

Et c’est possible dès 15€ par mois sur votre compte-titres, votre PEA, et votre assurance-vie selon le contrat que vous détenez.

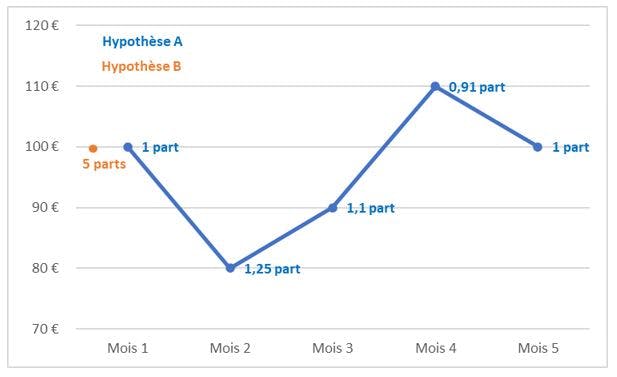

Comparatif entre 2 hypothèses, concernant l’acquisition de parts d’OPC*

- Hypothèse A : des versements de 100 €/mois pendant 5 mois

- Hypothèse B : un versement de 500 €

En synthèse :

- Dans l’hypothèse A, les versements programmés ont permis d’acquérir davantage de parts à un prix moyen moins élevé. Le prix moyen de la part s’établit à 94,88 € pour 5,27 parts acquises.

- Dans l’hypothèse B, seules 5 parts ont été acquises pour un prix moyen de 100€ la part.

Pourquoi épargner sur les marchés financiers ?

Les placements comme le Livret A ou le Livret Développement Durable et Solidaire (LDDS) sont très appréciés car non fiscalisés et entièrement disponibles. Vous pouvez donc disposer de votre épargne facilement pour faire face à un coup dur.

Cependant, le rendement annuel des livrets est souvent très faible. Pour un placement de long terme (10 ans et plus), il est possible d’obtenir une meilleure rémunération grâce aux marchés financiers.** « Historiquement, un placement diversifié en actions sur 15-20 ans a procuré 5 à 7 % de rendement par an en moyenne. A certains moments, c'est moins (2 à 3 %), tandis qu'à d'autres, c'est plus de 10 % par an. », précise l’Autorité des marchés financiers (AMF) sur son site internet.

Quels produits pour une épargne de moyen/long terme ?

Pour investir sur les marchés financiers, il est possible d’utiliser divers placements tels que :

- L’assurance-vie en unités de compte (UC). Vous investissez dans des Unités de Comptes, c’est-à-dire des fonds composés d’actions, d’obligations ou encore d’actifs immobiliers. On retrouve les mêmes types de supports dans le Plan Epargne Retraite (PER). Ces fonds sont pilotés par des gérants professionnels.

- Le plan d’épargne en actions (PEA), sa version dédiée aux petites et moyennes entreprises (PEA-PME), ou enfin le compte-titres ordinaire avec des actions en direct. Certains fonds sont également éligibles à ces produits, sous conditions.

Les avantages de ces différents placements ? Ils sont très faciles d’accès et proposent, pour la plupart, une fiscalité très attractive. Certains produits se complètent. Le PEA et le PEA-PME permettent ainsi d’investir dans des valeurs françaises ou européennes, tandis que le compte-titres peut être utilisé pour internationaliser votre portefeuille.

Versements programmés et diversification de l’épargne : le duo gagnant

Les marchés financiers peuvent varier à la hausse comme à la baisse. Cette variation peut être plus ou moins rapide. C’est ce qu’on appelle la volatilité financière. A moyen ou long terme, les marchés sont haussiers. Cependant, à court terme, la nervosité des opérateurs de marché peut être élevée. Indicateurs macroéconomiques, relations internationales, perspectives de croissance : les cours de bourse évoluent en fonction de nombreux facteurs. C’est la raison pour laquelle il n’est pas recommandé d’investir les économies dont vous pourriez avoir besoin dans un avenir proche.

Autre astuce pour éviter d’être pénalisé par la volatilité : les versements programmés. En versant régulièrement de l’argent sur votre compte bourse ou votre contrat d’assurance-vie, vous lissez vos points d’entrée. Autrement dit, vous moyennez le prix d’achat de vos fonds. Les versements programmés sont possibles sur l’assurance-vie ou le PER. En ce qui concerne le compte-titres, le PEA et le PEA-PME, vous pouvez réaliser manuellement vos investissements réguliers. Depuis l’encadrement des frais avec la loi Pacte, cette stratégie est devenue encore plus intéressante.

Enfin, investir en bourse ne s’improvise pas, il faut avoir du temps et surtout s’y connaître. Aussi si vous êtes en panne d’inspiration ou n’êtes pas à l’aise avec le fonctionnement des marchés financiers, nous vous conseillons de vous faire accompagner en optant pouvez aussi opter pour :

- la gestion sous mandat (Compte titre, PEA)

- le mandat d'arbitrage dans l'assurance vie

- La gestion pilotée à horizon dans le PER

A long terme, les versements programmés et la diversification sont une combinaison gagnante pour votre épargne. Envie d’en savoir plus ? Découvrez Planilion, votre service d'épargne programmée qui vous permet de vous constituer progressivement un portefeuille boursier grâce à des versements réguliers mais aussi les versements réguliers sur l’Assurance-vie et sur le Plan d’Epargne Retraite

Pour aller plus loin :

Prendre rendez-vous

Nos conseillers sont à votre disposition pour vous accompagner dans vos projets d'épargne.

*Les OPCVM (organismes de placement collectif en valeurs mobilières) regroupent deux grandes familles de produits : les Sicav et les FCP. On parle plus généralement de « fonds ».

**Les performances passées ne préjugent pas des performances futures.

Articles à caractère informatif et publicitaire. Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.

@UniMédia 2021