Comment fonctionne le Prêt à Taux Zéro (PTZ) ?

Le Prêt à Taux Zéro (PTZ) est un prêt à taux 0%. Les intérêts sont pris en charge par l’État.

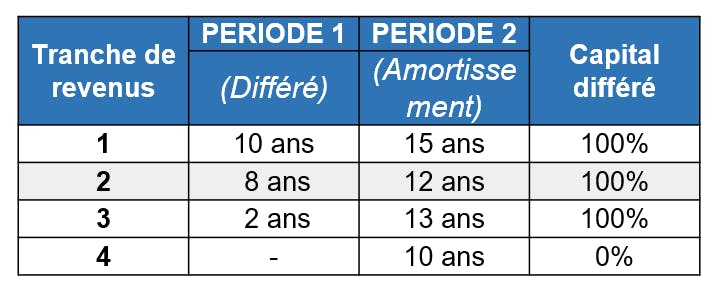

Sa durée totale varie de 10 à 25 ans, il peut être assorti d’un différé d’amortissement allant de 2 à 10 ans selon des critères de revenus.

Son montant est fonction du nombre d’occupants du logement.

Si vous êtes éligible au prêt PTZ avec différé d’amortissement, votre plan de financement sera adapté avec un montant mensuel à rembourser constant sur toute la durée de vos prêts.

Qui peut bénéficier du Prêt à Taux Zéro ?

Le Prêt à Taux Zéro est destiné aux primo-accédants. Autrement dit, il est fait pour vous si vous achetez un logement pour la première fois, ou si vous n’avez pas été propriétaire de votre résidence principale au cours des deux dernières années.

S’y ajoutent des conditions de ressources, et la composition du foyer, elles déterminent selon des barèmes fixés par l’État l’éligibilité au dispositif mais conditionnent également les conditions de remboursement du prêt.

Les ressources prises en compte sont les revenus fiscaux de l'année N-2. Par exemple, si vous effectuez une demande de PTZ en 2025, c’est votre revenu fiscal de référence (RFR) 2023, mentionnés sur l'avis d'imposition de 2024 qui sera retenu pour déterminer votre éligibilité au dispositif.

Quels sont les logements concernés par le PTZ ?

Les « Logements Neufs ou assimilés situés dans un bâtiment d’habitation collectif en zones tendues » en zones A et B1 par exemple :

- Les logements sur plan, en cours de construction ou terminés

- Les logements anciens faisant l’objet de rénovations très lourdes prévues par la règlementation permettant à l’opération d’être assimilée à du neuf

Les « Logements Anciens avec travaux importants » en zone B2 et C étaient également concernés par exemple :

- Les logements anciens avec travaux importants à réaliser et condition de d’atteinte d’une performance énergétique comprise entre une classe A et D

- Les logements avec ou sans travaux, vendus exclusivement par un organisme d’HLM (Habitation à Loyer Modéré)

Toutefois, à compter du 1er avril 2025, le prêt à taux zéro est étendu à l’ensemble des logements collectifs et individuels, ainsi qu’à l’ensemble du territoire français.

Bon à savoir

Des règles spécifiques s’appliquent en cas de vente du parc social à ses occupants. La quotité est en effet fixée à 10% du coût total de l’opération.

Quel est le zonage du PTZ ?

Le zonage est fixé par la réglementation, en tenant compte de la tension immobilière des communes.

- Zone A : agglomération de Paris, côte d'Azur (bande littorale Hyères-Menton), Genevois français, certaines agglomérations ou communes où les loyers et les prix des logements sont très élevés (ex. Marseille, Lyon, Lille…), ainsi que et 10 communes des départements d’outre-mer

- Zone B1 : certaines agglomérations grandes dont les loyers et les prix des logements sont élevés (ex. Toulouse, Bordeaux, Nantes…), villes-centre de certaines grandes agglomérations, grande couronne autour de Paris, certaines communes chères, Martinique, Guadeloupe, Guyane, La Réunion, Mayotte

- Zone B2 : villes-centre de certaines grandes agglomérations, grande couronne autour de Paris, certaines communes où les loyers et les prix des logements sont assez élevés, communes de Corse non situées en zones A ou B1

- Zone C : reste du territoire

Toutefois, comme évoqué un peu plus haut, ce zonage n’est plus déterminant pour l’accès au PTZ depuis le 1er avril 2025.

Bon à savoir

Des règles spécifiques s’appliquent en cas de vente du parc social à ses occupants. La quotité est en effet fixée à 10% du coût total de l’opération.

Où obtenir un PTZ ?

Seules les banques ayant conclu une convention avec l’État sont habilitées à délivrer le prêt à taux zéro.

LCL a signé une convention avec l’Etat qui lui permet de vous proposer cette solution de financement particulièrement attractive. Rapprochez-vous de votre conseiller bancaire pour connaitre en détail les critères d’éligibilité et élaborer une ou plusieurs hypothèses de financement.

Vous pouvez aussi effectuer une simulation de votre PTZ directement en ligne

Bon à savoir

Sous certaines conditions, si vous avez bénéficié d’un PTZ et revendez votre résidence principale, vous avez la faculté de demander à votre établissement bancaire le transfert de votre prêt à taux zéro pour financer votre prochain achat. Si le contexte et la situation de votre PTZ le permettent, votre conseiller étudiera avec vous la solution la plus avantageuse pour vous.

Quelle différence avec l’éco-PTZ ?

Il ne faut pas confondre le PTZ avec son cousin, l’éco-prêt à taux zéro (éco-PTZ). Ce dernier a vocation à financer les travaux d'amélioration de la performance énergétique dans un logement destiné à être la résidence principale de son occupant.

Outre son objet, l’éco-PTZ présente trois différences principales avec le PTZ :

- L’éco-PTZ est attribué sans condition de ressources.

- Il concerne tout le territoire, sans zonage spécifique.

- C’est un prêt amortissable sans différé de remboursement.

Bon à savoir

Il est possible de cumuler l’éco-PTZ avec d’autres aides telles que la TVA à taux réduit (5,5%), les aides des collectivités locales, les certificats d’économies d’énergie (CEE), le chèque énergie, l’exonération de taxe foncière proposée par certaines collectivités.

Prêt à Taux Zéro (PTZ) : ce qui change en 2025

Les logements éligibles

Comme évoqué en début d’article, le PTZ a été élargi à toutes les zones du territoire, ainsi qu’à l’ensemble des logements à compter du 1er avril 2025.

Le PTZ élargi dans le neuf

« Dès le 1er avril, les banques pourront proposer un PTZ aux primo-accédants sur tout le territoire, sans distinction de zone, pour l'achat d'un logement neuf, qu'il soit individuel ou collectif. », précise le gouvernement dans son communiqué. Cette mesure est avant tout destinée à relancer la construction et permettre à davantage de ménages modestes d'accéder à la propriété.

Des règles inchangées dans l’ancien

Par ailleurs, le communiqué indique que le PTZ dans l’ancien reste inchangé : « les ménages pourront en bénéficier dans les zones détendues en contrepartie d’un effort sur les travaux de rénovation énergétique. »Les logements éligibles

Enfin, le PTZ est prolongé jusqu’en 2027.

Prêt à taux zéro

Financez le premier achat de votre résidence principale avec le Prêt à taux zéro

"Articles à caractère informatif et publicitaire. Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude."

© Uni-médias