Dernière nouveauté à partir du 01 juillet 2023

La résiliation en infra-annuelle sera également possible pour les contrats de Protection Juridique, Garantie des accidents de la vie, la Responsabilité Civile Vie Privée et la Garantie locative et ceux des assurances des téléphones portables. Et, bonne nouvelle pour les souscripteurs, les démarches peuvent être, dans certains cas, prises en charge par le nouvel assureur. LCL vous en dit plus.

Résiliation à tout moment de son assurance : les contrats concernés

Jusqu'en 2014, un assuré ne pouvait résilier son contrat d’assurance renouvelable automatiquement que dans les deux mois qui précédaient la date anniversaire du contrat.

La loi Hamon, depuis le 1er janvier 2015, et la résiliation infra-annuelle, depuis le 1er décembre 2020, et sa dernière évolution du 01 juillet 2023 ont donc assoupli, les conditions de résiliation des contrats d'assurance tacitement reconductibles couvrant les personnes physiques en dehors de leurs activités professionnelles ou leurs dépenses de santé.

Sont donc concernées l'assurance multirisque habitation, l'assurance automobile, l’assurance deux-roues ainsi que les assurances dites affinitaires (comme l'assurance vol et casse des téléphones portables, par exemple), la complémentaire Santé et tout récemment la Protection Juridique, La Garantie des Accidents de la Vie, la Responsabilité civile Vie Privée, La Garantie Locative et les assurances pour animaux.

A noter : la loi Hamon et la résiliation infra-annuelle sont une bonne occasion de faire un bilan de vos assurances, de comparer les contrats et de souscrire de meilleures garanties.

Entrée en vigueur du droit de résiliation à tout moment

La faculté de résilier à tout moment au-delà de la 1ère année concerne les contrats conclus depuis le 1er janvier 2015 (Loi Hamon) ou le 1er décembre 2020 (Résiliation infra-annuelle), mais également ceux conclus avant ces dates.

Quand résilier son assurance auto, deux-roues, habitation, santé, protection juridique ou garantie des accidents de la vie ?

L’assuré peut résilier son contrat d’assurance auto, assurance deux-roues, assurance habitation, assurance santé, protection juridique, garantie des accidents de la vie, la Responsabilité civile Vie Privée ou La Garantie Locative à tout moment, sans frais ni pénalité, et sans avoir à se justifier, à l'expiration d'un délai d'un an à compter de la première souscription.

L’assuré est donc libre de choisir la date de résiliation de son assurance. Il n'est pas tenu d'attendre la date anniversaire du contrat.

Comment résilier son assurance auto, deux-roues, habitation ou santé protection juridique ou garantie des accidents de la vie ?

Résiliation des assurances obligatoires

Pour les assurances obligatoires (assurance automobile, assurance deux-roues et contrat d'assurance multirisque habitation pour le locataire), c’est le nouvel assureur qui se charge, pour le compte de l'assuré, des démarches de résiliation auprès de l’ancien assureur afin qu’il n’y ait pas de rupture de la couverture.

L’assuré signe la lettre de résiliation concurrence automatisée (LRCA) auprès de son nouvel assureur, afin que celui-ci notifie à l’ancien assureur la résiliation du contrat de l’assuré par lettre recommandée.

Le nouveau contrat prend effet à compter de la résiliation de l’ancien contrat, le nouvel assureur devant s’assurer de la continuité de la couverture de l’assuré pendant toute la durée de la procédure de résiliation.

Résiliation des assurances non obligatoires

Pour les contrats d'assurance non obligatoires (complémentaire santé, assurance multirisque habitation pour le propriétaire, assurance vol et casse du téléphone portable, ...), protection juridique et garantie des accidents de la vie, la Responsabilité civile Vie Privée ou La Garantie Locative l'assuré peut directement adresse sa demande de résiliation à son ancien assureur. l'assuré peut directement adresse sa demande de résiliation à son ancien assureur.

Cette notification de résiliation doit de préférence être faite par lettre recommandée avec accusé de réception ou par tout autre support durable (e-mail…).

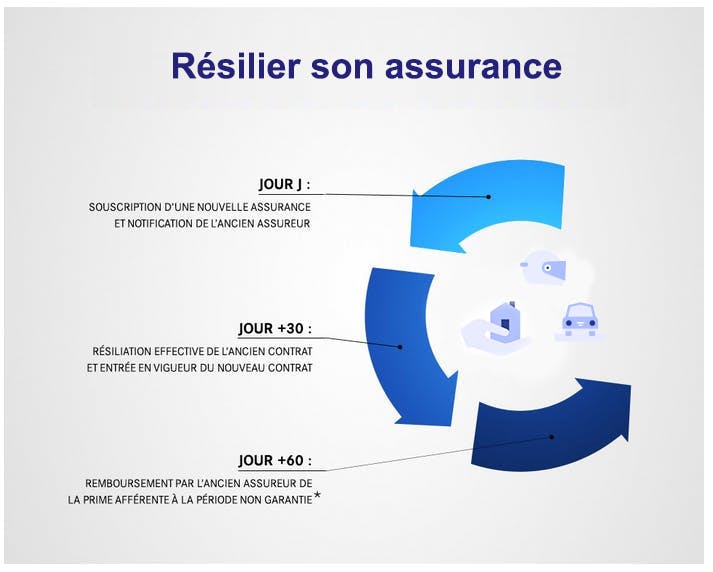

*Cette mention ne concerne que les clients qui paient leur cotisation de façon annuelle.

Quand la résiliation est-elle effective ?

La résiliation prend effet un mois après que l'assureur en a reçu la notification.

L'assuré qui exerce son droit de résiliation n'est tenu qu’au paiement de la partie de sa cotisation d'assurance correspondant à la période pendant laquelle il a effectivement bénéficié de la couverture.

En conséquence, l’ancien assureur doit rembourser à l’assuré la partie de la prime ou de la cotisation correspondant à la période qui démarre à la date d'effet de la résiliation. Ce remboursement doit intervenir dans un délai de 30 jours à compter de la date de résiliation du contrat.

La résiliation en 3 clics

Depuis le 1er juin 2023, la résiliation en ligne est possible si, au moment de la demande, le contrat peut être conclu sur internet. La fonctionnalité « résilier son contrat » doit être gratuite, permanente, directe et facile d’accès.

Résiliation de l'assurance auto en cas de vente du véhicule

En cas de vente du véhicule, le contrat d’assurance auto est suspendu le jour de la vente à minuit. Si l’assuré ne souhaite pas transférer son contrat sur un nouveau véhicule, il peut le résilier par lettre recommandée avec accusé de réception. La résiliation prend effet après un préavis de 10 jours.

Simulation et Devis Assurances

Réalisez vos simulations en ligne et obtenez, en quelques clics, un devis gratuit pour vos assurances : Auto, Moto, Scooter, Edpm, Habitation, et Complémentaire Santé

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.