Pourquoi souscrire ?

- Lors de votre phase épargne, vous avez acquis avec votre CEL et/ou votre PEL des droits à prêt.

- Ces droits à prêt vous permettent de prétendre à un prêt épargne logement.

- L'obtention d'un prêt épargne logement a permis sous certaines conditions de bénéficier d'une prime versée par l'État, selon les conditions définies dans votre contrat.

- Le prêt épargne logement est un prêt amortissable assimilé à de l'apport personnel.

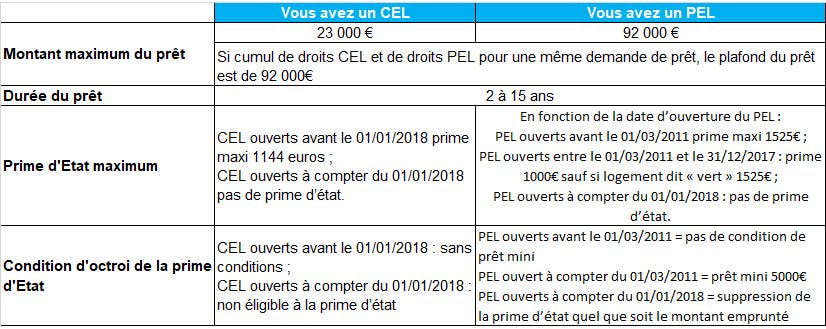

- Le montant du prêt épargne logement dépend des droits à prêt acquis durant la phase d'épargne.

- Le taux du crédit est fixe, défini dans votre contrat CEL ou PEL.

- Le prêt épargne logement peut-être associé à toute la gamme des financements immobiliers LCL et autres prêts réglementés.

Comment ça marche ?

- Votre conseiller simule avec vous le montant du prêt épargne logement auquel vous avez droit.

- Vous choisissez, sous réserve d'acceptation par LCL, le montant, la durée, les échéances de remboursement de ce prêt.

- Après étude et acceptation de votre dossier, LCL vous remet, le cas échéant, un accord de principe ainsi que la liste des justificatifs à produire pour recevoir l'offre de prêt.

- Un prêt épargne logement prend la forme d'un prêt personnel ou d'un prêt immobilier, selon votre projet et après acceptation de votre dossier par LCL.

Un prêt épargne logement destiné à financer des travaux seuls, et non garantis par une hypothèque ou une autre sûreté réelle comparable sur un bien immobilier à usage d'habitation, est soumis aux dispositions du crédit à la consommation. Dans ce cas, vous disposez d'un droit légal de rétractation de 14 jours calendaires révolus.

Dans tous les autres cas (acquisition immobilière seule, acquisition plus travaux de réparation, amélioration et entretien de l'immeuble objet de l'acquisition, travaux de réparations seuls dont le financement est garanti par une hypothèque ou une autre sûreté comparable sur un bien immobilier à usage d'habitation), le prêt épargne logement est soumis à la réglementation des crédits immobiliers. Dans ce cas, vous disposez d'un délai de réflexion de 10 jours. La vente est subordonnée à l'obtention du prêt. Si celui-ci n'est pas obtenu, la vente est annulée et le vendeur doit vous rembourser les sommes versées.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

À noter

Pour les Plans et Comptes Épargne Logement ouverts depuis le 1er mars 2011, seul le financement de la résidence principale est autorisé, qu'il s'agisse de son acquisition, de sa construction, de son extension ou de certaines dépenses de réparation ou d'amélioration.

Droits à prêt

Assurance emprunteur

L'assurance emprunteur est nécessaire pour sécuriser votre projet pendant toute la durée du prêt.

Cette assurance couvre les risques de décès, perte totale et irréversible d'autonomie, arrêt de travail suite à maladie ou accident et même la perte d'emploi si vous l'avez souscrite.

En souscrivant votre assurance chez LCL1 , vous bénéficiez également automatiquement de l'ensemble des mesures prévues par la Convention AERAS, destinées à faciliter l'accès à l'assurance et au crédit pour les personnes présentant un risque aggravé de santé.

La Convention AERAS facilite l'accès à l'assurance et au crédit pour les personnes présentant un risque aggravé de santé .

Pour en savoir + :

Un serveur vocal est à votre disposition au :

Télécharger le Dépliant de la Convention AERAS.

Ai-je le droit de rembourser par anticipation mon prêt épargne logement et sous quelles conditions ?

Oui, vous pouvez rembourser à tout moment et sans frais votre prêt épargne logement, soit partiellement soit en totalité, dans les conditions du contrat.

Droits à prêt

Si vous utilisez, en un prêt unique, des droits à prêts acquis au titre d'un ou de plusieurs compte d'épargne logement (PEL ou CEL), le taux de ce prêt unique est égal à la moyenne pondérée des taux qui auraient été consentis au titre des différents comptes d'épargne logement concernés. L'obtention de prêts est conditionnée par le montant des intérêts perçus au titre du compte épargne logement (PEL ou CEL), selon la nature de votre projet :

Puis-je financer mon local professionnel avec un prêt épargne logement ?

Non, les opérations concernant des locaux professionnels ou commerciaux sont exclues, sauf si ces locaux comprennent également votre habitation principale.

Ai-je le droit de changer d'avis ?

Vous avez 30 jours à compter de la date de signature de votre contrat pour changer d'avis et ce, sans justificatif : LCL vous rembourse l'intégralité des frais éventuellement perçus, sous réserve que vous n'ayez pas utilisé les fonds. Passé ce délai, vous avez toujours la possibilité de rembourser votre prêt épargne logement par anticipation en respectant les termes et conditions prévus par celui-ci.