Rendement locatif brut et rendement locatif net

Pour calculer la rentabilité locative d’un investissement immobilier, le premier indicateur utilisé est celui qui consiste à rapporter le loyer annuel au prix d'achat du logement. Par exemple, un logement acheté 200 000 € qui vous rapporte un loyer annuel de 8 000 €, a un rendement locatif brut de 4 %. En réalité, ce rendement est légèrement inférieur si on inclut dans ce calcul tous les frais annexes qui viennent majorer le prix d'achat : frais de notaire, TVA ou droits d'enregistrement, coût du crédit...

Ensuite, pour passer du taux de rendement brut au taux de rendement net, vous devez tenir compte de toutes les charges liées à la détention et à la gestion du logement : frais d'entretien, charges de copropriété et taxe foncière non récupérables sur le locataire, frais de gestion si vous confiez la gestion à un professionnel, frais d'assurance... Le total de ces frais peut atteindre de 20 à 30 % du montant des loyers.

En reprenant l'exemple précédent, et en évaluant ces charges à 1 600 € par an, la rentabilité passe à 3,2 % (rentabilité nette).

Enfin, pour obtenir la rentabilité nette d’impôt de votre investissement, vous devez déduire les impôts assis sur les loyers imposables : les prélèvements sociaux calculés au taux global de 17,2 % et l'impôt sur le revenu assis sur vos loyers nets, dont le montant dépend de votre taux marginal d'imposition.

La rentabilité nette d’impôt d’un investissement locatif est un bon indicateur pour comparer la rentabilité prévisionnelle de plusieurs projets d’investissement locatif.

Comment améliorer la rentabilité de l’immobilier locatif ?

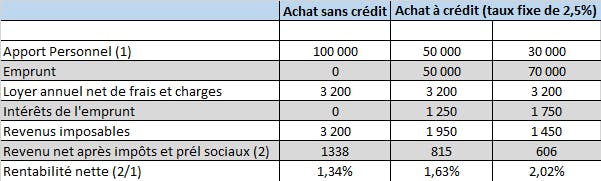

Acheter à crédit pour améliorer le rendement locatif

Le recours à l'emprunt immobilier peut vous permettre d'améliorer la rentabilité de votre investissement locatif grâce à l'effet de levier financier et fiscal du crédit.

Prenons un exemple simple pour illustrer l'effet de levier du crédit : vous achetez un bien valant 100 000 € qui vous rapporte 4 000 € de loyer annuel, soit un rendement brut de 4 %. Après déduction des frais et charges, le loyer annuel est de 3 200 €, soit un rendement net de frais et charges de 3,2 %.

Si vous financez votre achat comptant, la rentabilité nette d’impôt de votre investissement est de 1,34 % (avec, par hypothèse, un taux marginal d'imposition de 41 % et 17,2 % de prélèvements sociaux).

On suppose que vous pouvez financer votre opération avec un prêt à 2,50 % (hors assurance) : les résultats ci-après montrent que plus la part financée à crédit augmente, plus la rentabilité financière augmente.

Simulation investissement locatif

Utilisez l’outil de recherche par rentabilité locative proposé par Data.gouv.fr

Investir dans le neuf pour profiter des aides fiscales

Avec un prix d'achat au m² plus élevé que dans l'ancien (sauf en Île-de-France), et des loyers pratiquement au même niveau que ceux pratiqués dans l'ancien, la rentabilité intrinsèque d'un investissement dans le neuf est moins élevée que celle d'un investissement dans l'ancien.

Si vous pouvez profiter des mesures fiscales en faveur de l'investissement locatif dans le neuf, cela vous permettra de doper le rendement de votre investissement.

Investissement locatif dans l’ancien : acheter un bien immobilier à rénover

Pour un coût total égal, l'achat d'un logement à rénover, grâce, éventuellement, à un crédit pour travaux de rénovation, est une bonne solution pour améliorer la rentabilité d'un investissement locatif dans l'ancien.

La raison ? Les travaux réalisés dans un logement vacant sont déductibles de vos revenus fonciers à condition que le logement soit affecté à l'habitation et destiné à la location au moment des travaux. S'il s'agit de votre premier investissement locatif, ces travaux peuvent vous permettre de constater immédiatement un déficit foncier. Ce déficit est imputable dans la limite de 10 700 € par an sur votre revenu global imposable, ce qui vous permet de diminuer le montant de votre imposition. Pour en savoir plus, voir notre fiche sur la fiscalité des loyers.

Attention : vous ne pouvez pas déduire des travaux qui vont donner de la plus-value au logement (travaux d'agrandissement, de transformation de combles en pièces d'habitation...).

Pour en savoir plus, consultez notre fiche « Investissement locatif : comment choisir son bien immobilier ? »

Une prime de 1 000 € pour louer son logement en loyer social

L’Anah (Agence nationale pour l’habitat) accorde une prime de 1 000 € aux propriétaires qui confient leur logement conventionné pour une durée d’au moins 3 ans à une association ou une agence immobilière sociale agréée pour faire de l’intermédiation locative. Cette prime sera proposée jusqu’au 31 décembre 2022.

Prêt immobilier LCL

Solution Projet Immo est un crédit qui permet de financer vos projets, tels que l'acquisition de votre résidence principale ou secondaire, l'achat d'un terrain, la construction d'une maison individuelle, la rénovation de votre habitation.

"Articles à caractère informatif et publicitaire. Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude."