Résultats de LCL

À compter du deuxième trimestre 2015, le périmètre LCL comprend l’entité Banque Française Commerciale Antilles Guyane (BFCAG), tant en termes d’activité (ressources clientèle et crédits) que de résultats (six mois de résultats provenant de la BFCAG ont été intégrés à LCL au deuxième trimestre 2015).

Le deuxième trimestre 2015 s’inscrit dans le prolongement des trimestres précédents, associant une collecte dynamique, une croissance soutenue des encours de crédit et un coût du risque faible.

L’encours de ressources clientèle a progressé de 4,2% sur un an à fin juin 2015 pour atteindre 172,1 milliards d’euros. Cette progression est tirée essentiellement par la collecte de bilan (encours en hausse de 5,4% en un an) et plus particulièrement la hausse sensible des DAV (+13,2% sur la même période). Les encours de ressources hors-bilan augmente parallèlement de 2,9% sur douze mois, toujours portés par une collecte dynamique sur l’assurance-vie (+4,3% sur un an).

Les encours de crédit s’élèvent à 94,1 milliards d’euros à fin juin 2015, en progression de 4,8% en un an. La hausse reste portée par les crédits à l’habitat dont la croissance atteint +6,7% en un an à 60,8 milliards d’euros. A noter parallèlement la reprise de l’activité sur les professionnels depuis 5 trimestres consécutifs, se traduisant par une hausse de 5,7% des encours sur ce segment en un an. Sur la même période, les encours de crédit à la consommation affichent une croissance de 2,5% pour atteindre 6,7 milliards d’euros au 30 juin 2015.

Le ratio crédit/collecte s’établit à 111%, quasi stable par rapport à mars 2015 (110%).

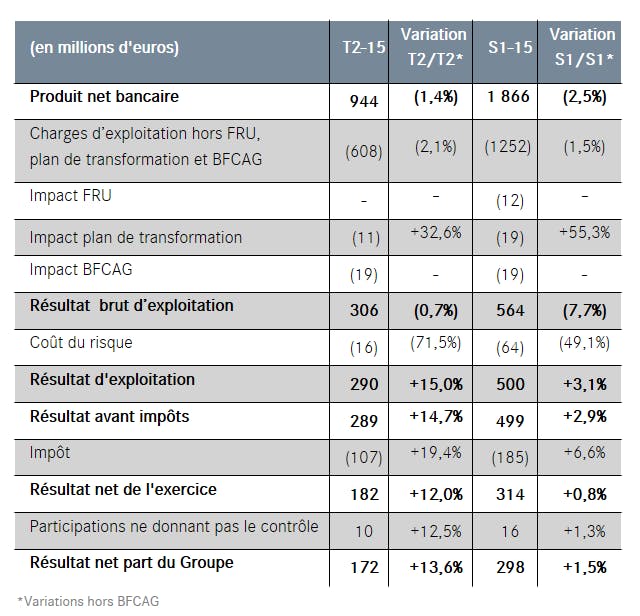

Le produit net bancaire du deuxième trimestre 2015 de LCL est stable hors BFCAG et l’absence de dividende Crédit Logement (+0,6% en un an). La marge d’intérêt reste affectée par le poids des taux de l’épargne règlementée pour environ -45 millions d’euros en un an et est, parallèlement, toujours largement soutenue par les indemnités perçues sur les réaménagements de crédits. Les marges à la production restent à un bon niveau, LCL ayant notamment été la première banque française à relever les taux de crédit immobilier sans que cela n’ait eu un impact sur la croissance des volumes. A noter ce trimestre l’absence de dividende Crédit Logement, qui s’élevait à 12 millions d’euros au deuxième trimestre 2014. Enfin, l’effet Epargne-logement résulte en une reprise de +9 millions d’euros ce trimestre, à comparer à une dotation de 2 millions d’euros au deuxième trimestre 2014.

Les charges hors plan de transformation et intégration de la BFCAG diminuent de 2,1% au deuxième trimestre 2015 par rapport au deuxième trimestre 2014. A 11 millions d’euros, les charges liées au plan de transformation augmentent de près d’un tiers en un an, reflétant la montée en charges du projet telle qu’elle était prévue, alors que l’intégration de deux trimestres de charges relatives à la BFCAG pèse pour 19 millions d’euros ce trimestre. Le coefficient d’exploitation de LCL hors BFCAG et plan de transformation s’améliore de 0,6 point de pourcentage en douze mois pour s’établir à 65,9% au deuxième trimestre 2015.

À 16 millions d’euros (en baisse de 71,5% en un an hors BFCAG), soit six points de base rapporté aux encours, le coût du risque est exceptionnellement bas au deuxième trimestre 2015. Il reflète un niveau de risque qui demeure bas depuis plusieurs trimestres, mais aussi au deuxième trimestre 2015 une récupération sur un dossier juridique. Le taux de créances dépréciées continue de baisser à 2,2% à fin juin 2015. Le taux de couverture des créances dépréciées (y compris les provisions collectives) ressort à 72,1%.

Au total, le résultat net part du Groupe s’établit pour le deuxième trimestre 2015 à 172 millions d’euros, en hausse de 13,6% par rapport au deuxième trimestre 2014 hors BFCAG.

Crédit Agricole S.A.

Le Conseil d’administration de Crédit Agricole S.A., réuni sous la présidence de Jean-Marie Sander le 3 août 2015, a examiné les comptes du deuxième trimestre et du premier semestre 2015.

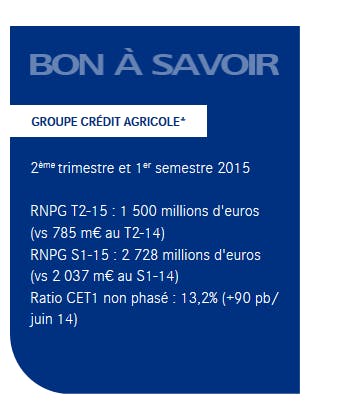

Le résultat net part du Groupe du deuxième trimestre 2015 s’établi à 920 millions d’euros, très largement supérieur à celui du deuxième trimestre 2014 qui avait enregistré la dépréciation totale de la participation dans la banque portugaise BES. Hors éléments spécifiques du trimestre, le résultat sous-jacent ressort à 982 millions d’euros. Sur le seul périmètre des métiers retraités des éléments spécifiques, la progression du résultat net part du groupe est de +6,2%.

Ce très bon niveau de résultat reflète d’abord d’excellentes performances commerciales dans tous les métiers : ainsi, le produit net des métiers retraité des éléments spécifiques est en hausse de 5,7% par rapport au deuxième trimestre 2014, tiré notamment par la Gestion de l’épargne et assurances ainsi que par la Banque de financement et d’investissement. Les charges d’exploitation des métiers continuent à évoluer de manière maîtrisée dans le contexte d’une activité dynamique : +2,7% hors effet de change.

Cette performance est également la conséquence d’une baisse continue du coût du risque relatif aux créances dépréciées : il s’établit ce trimestre à 39 points de base sur encours, en données annualisées, soit en amélioration de 13 points de base par rapport au deuxième trimestre 2014. Cette tendance se retrouve dans la plupart des métiers : LCL (6 points de base contre 23 au deuxième trimestre 2014), le crédit à la consommation (184 points de base contre 256) avec notamment la poursuite de la baisse du coût du risque d’Agos (s’élevant à -71 millions d’euros soit -52% par rapport au deuxième trimestre 2014) ainsi que la banque de financement et d'investissement (-34 millions d’euros).

La rubrique « coût du risque » a cependant enregistré deux éléments significatifs:

Ce deuxième trimestre 2015 a vu l’activation, pour la première fois, des garanties Switch, dont l’objet est de couvrir l’exigence prudentielle liée à la détention des participations de Crédit Agricole S.A. dans les Caisses régionales et dans Crédit Agricole Assurances. L’activation a lieu dès lors qu’est constatée sur un trimestre une baisse de la somme des valeurs mises en équivalence des deux participations mentionnées ci-dessus. Les résultats positifs des Caisses régionales et de Crédit Agricole Assurances au deuxième trimestre 2015, soit +554 millions d’euros, n’ont en effet pas totalement compensé la baisse des plus-values latentes du portefeuille titres (AFS) entrant dans le calcul du ratio CET1, baisse due à la remontée extrêmement rapide des taux d’intérêt souverains et à la baisse des actions, pour un total de –761 millions d’euros. Cette activation du Switch se traduit par une provision de 173 millions d’euros en coût du risque dans les comptes des Caisses régionales et par un produit de même montant en coût du risque chez Crédit Agricole S.A. L’impact sur le résultat net part du groupe de Crédit Agricole S.A. au deuxième trimestre est de +80 millions d’euros, après impôts et prise en compte de l’impact négatif sur la contribution des Caisses régionales.

Par ailleurs, au cours du deuxième trimestre 2015, un dossier mentionné dans le document de référence dans la partie « risques juridiques » depuis plusieurs années a connu une évolution.

Les lois et règlements des États-Unis d’Amérique exigent le respect des sanctions économiques mises en place par l’Office of Foreign Assets Control (OFAC) à l’encontre de certains pays étrangers, personnes physiques et entités. L’OFAC, le Department of Justice (DOJ), le bureau du District Attorney du Comté de New York (DANY) ainsi que d’autres autorités gouvernementales américaines, souhaitent savoir comment certaines institutions financières ont effectué des paiements libellés en dollars américains impliquant des pays, personnes physiques ou entités faisant l’objet de programmes américains de sanctions. Crédit Agricole S.A. et le groupe Crédit Agricole CIB ont conduit une revue interne des paiements libellés en dollars américains impliquant des pays, personnes physiques ou entités qui pourraient être visés par ces sanctions et coopèrent avec les autorités américaines dans le cadre de leurs démarches. Les conclusions de cette revue sont partagées avec les autorités américaines, à l’occasion de réunions au cours desquelles la banque présente ses arguments.

Les discussions avec les autorités américaines se sont poursuivies au second trimestre 2015 et sont désormais très avancées. Ces discussions sont toujours en cours et devraient conduire à une résolution globale de ce dossier en 2015. Dans ce contexte, un complément de provision d’un montant de 350 millions d’euros a été enregistré dans les états financiers du Groupe.

Le résultat net part du Groupe du premier semestre 2015 s’établit à 1 704 millions d’euros, soit le double du résultat semestriel de 2014. Sur le périmètre des seuls métiers retraités des éléments spécifiques, la progression du résultat net part du groupe atteint +14,9%.

A fin juin 2015, la situation de solvabilité de Crédit Agricole S.A. s’est consolidée. Le ratio Common Equity Tier 1 non phasé s’établit à 10,2%, soit 30 points de base de plus qu’à fin juin 2014. Le ratio de levier de Crédit Agricole S.A. selon l’Acte Délégué adopté par la Commission européenne atteint 4,3%.

S’agissant de l’organisation du Groupe, le Crédit Agricole rappelle que, conformément à ce qui avait été annoncé au marché en septembre 2013 dans le cadre de sa revue stratégique périodique, il a initié des réflexions relatives à cette question. Ces réflexions font l’objet d’échanges avec les autorités de tutelle, en particulier les services de la Banque Centrale Européenne. Ces échanges conduisent à constater des contraintes non levées à ce jour. De ce fait, aucune opération susceptible d’affecter substantiellement le périmètre de Crédit Agricole S.A. comme celles qui ont pu être évoquées par des sources externes au Groupe n’est réalisable à ce stade.

Le Crédit Agricole souligne que, dans le droit fil de son histoire et de sa culture coopérative et mutualiste, les évolutions de son organisation doivent obéir à une vision Groupe permettant d’assurer un fonctionnement et un développement plus collectifs, dans l’intérêt de toutes ses parties prenantes. C’est dans cet esprit qu’il poursuit ses réflexions sur son organisation.

Groupe Crédit Agricole

Cliquez ici pour accéder à l'intégralité des résultats du Groupe Crédit Agricole

* Crédit Agricole S.A. et Caisses régionales à 100%