Résultats de LCL

Résultats LCL Banque de Proximité

Le résultat net part du Groupe publié de LCL s’établit à 140 millions d’euros (résultat net LCL 147 millions d'euros), en hausse de +64,0% par rapport au premier trimestre 2016.

Le produit net bancaire atteint 904 millions d’euros, en hausse de +8,2% par rapport au premier trimestre 2016. Il intègre ce trimestre les bénéfices non récurrents des indemnités sur les remboursements anticipés de 19 millions d’euros et sur les renégociations de 27 millions d’euros, soit un total de 46 millions d'euros (contre respectivement 9 millions d’euros et 5 millions au premier trimestre 2016, un total de 14 millions d'euros).

Retraité de ces indemnités, le produit net bancaire ressort en hausse de +4,4% par rapport au premier trimestre 2016.

A noter que le produit net bancaire avait atteint un point bas historique au premier trimestre 2016, avant de remonter progressivement sur les trimestres suivants (hors provisions épargne logement), notamment grâce aux indemnités de renégociations et aux pénalités de remboursements anticipés de crédits immobiliers. Le premier trimestre 2017 prolonge cette tendance. La base de comparaison deviendra donc plus exigeante dans les trimestres qui viennent.

Les charges d’exploitation hors FRU s’élèvent à 628 millions d’euros sur le premier trimestre 2017, en baisse de -4,1% par rapport au premier trimestre 2016. Le coefficient d’exploitation hors FRU du trimestre s’établit à 69,5%, en amélioration de 8,9 points en un an.

Le coût du risque s’élève à 48 millions d’euros sur le premier trimestre 2017, toujours à un niveau très contenu (19 points de base sur encours(1)).

Le résultat de LCL représente 12% du résultat net part du Groupe sous-jacent des pôles métiers de Crédit Agricole S.A. (hors AHM) au premier trimestre 2017, et 18% du produit net bancaire sous-jacent (hors AHM).

Au 31 mars 2017, les fonds propres alloués à LCL s’élèvent à 4 milliards d’euros ; les emplois pondérés sont de 42,1 milliards d’euros.

Activité commerciale LCL Banque de Proximité

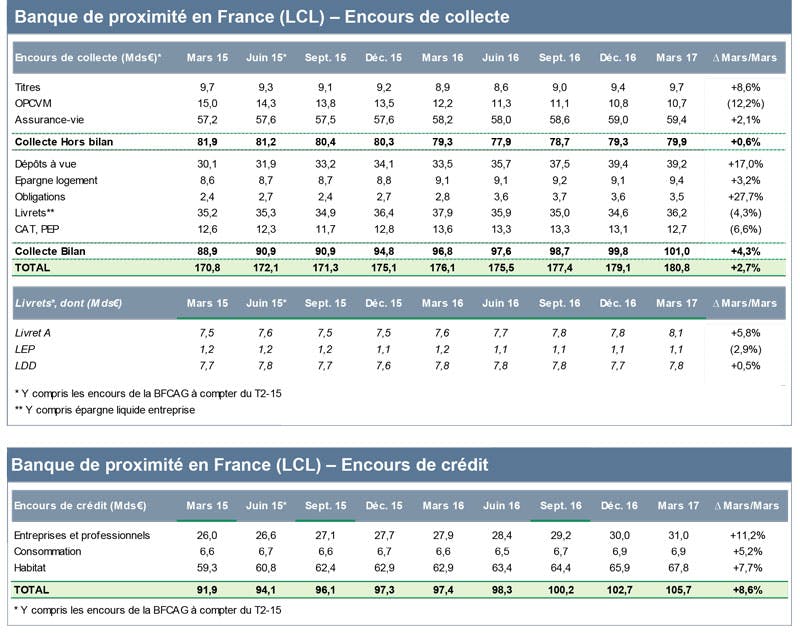

L'activité commerciale de LCL poursuit son dynamisme au premier trimestre 2017. Les encours de crédits enregistrent une nette progression de +8,6% pour s’établir à 105,7 milliards d’euros à fin mars 2017. Ainsi, les encours de crédits à l’habitat augmentent de +7,7% sur l’année, tandis que les encours de crédits à la consommation enregistrent une hausse de +5,2% et les crédits aux professionnels et aux entreprises de +11,2%.

De la même façon, les encours de collecte globale progressent de +2,7% sur un an pour atteindre 180,8 milliards d’euros à fin mars 2017. La collecte bilan augmente de +4,3% et s’élève à 101,0 milliards d’euros à fin mars 2017, tirée par la hausse de +17,0% des dépôts à vue.

LCL poursuit également la très bonne dynamique engagée durant l’année sur les produits d’assurance dommages. Ainsi, le stock de contrats MRH, Auto et Santé augmente de +9,4% entre fin mars 2016 et fin mars 2017.

Le faible niveau des taux d’intérêt continue d’inciter les emprunteurs en crédits immobiliers à taux fixe à renégocier leurs prêts, et la remontée récente des taux longs accélère cette tendance, les clients souhaitant bénéficier de taux encore bas avant qu’ils ne remontent. Après avoir touché un point bas à 1,3% en octobre, les taux de crédits immobiliers à taux fixe(2) sur le marché français sont remontés jusqu’à 1,51% en mars. Le volume de renégociations au premier trimestre 2017 se contracte de -0,4 milliard d’euros par rapport au quatrième trimestre 2016 tout en conservant un niveau exceptionnellement élevé à 4,7 milliards d’euros.

Depuis le début de l’année 2017, les encours renégociés affichent une baisse continue : 2,1 milliards d’euros en janvier 2017, 1,6 milliard d’euros en février, 1,1 milliard en mars et 0,7 milliard d'euros en avril. Enfin, le volume de remboursements anticipés reste à un niveau soutenu, à 1,9 milliards d’euros au premier trimestre 2017 contre 1,0 milliard d'euros au premier trimestre 2016 et 1,5 milliard d'euros au quatrième trimestre 2016.

(1) Relatif aux encours consolidés, calculé en moyenne annualisée sur quatre trimestres glissants.

(2) Source : Observatoire mensuel du Crédit Logement.

Télécharger le communiqué de presse

Accéder à l'intégralité des documents liés aux Résultats du Groupe Crédit Agricole