Profitez du Prêt à taux zéro, un prêt amortissable réglementé (1) qui permet, selon certains critères et conditions, d’acheter une partie de sa résidence principale (2) sans intérêts à rembourser (sous réserve d'acceptation de votre dossier).

Le Principe du PTZ

Le PTZ (Prêt à Taux Zéro) est un dispositif de soutien à la primo accession, éligible sous conditions :

- Prêt attribué sous conditions de ressources : les revenus des personnes composant le foyer ne doivent pas dépasser les plafonds fixés par zones géographiques d’habitation

- Le PTZ peut financer jusqu'à 50% du prix du logement (hors frais de notaire) : Cette quotité dépend du caractère neuf ou ancien du logement, du coût de l’opération, de la composition de la famille et de l’emplacement géographique du logement

- Ce prêt complémentaire à un prêt classique est remboursable sans intérêt (intérêts pris en charge par l'Etat) et sans frais de dossier : il doit être cumulé à d’autres prêts réglementés et/ou prêt bancaire classique

- En moyenne, le délai du prêt s'étend de 10 à 25 ans. La durée du PTZ ne peut excéder 25 ans.

Dans quels cas peut-on obtenir un prêt à taux zéro ?

Un prêt à taux zéro peut être accordé pour :

- l’acquisition ou la construction d’un logement neuf (appartement ou maison) sur tout le territoire,

- l’acquisition d’un logement ancien situé en zone détendue (zones B2 et C, voir encadré sur le système de zonage ci-après), à condition de réaliser des travaux pour un certain montant et permettant une amélioration de la performance énergétique,

- l’acquisition du logement social que le contribuable habite,

- l’acquisition d’un logement réalisée dans le cadre d’un contrat de location-accession,

- l’acquisition de droits réels immobiliers dans le cadre d’un bail réel solidaire,

- l'acquisition d'un logement dans le cadre d'un contrat d'accession à la propriété avec un taux réduit de TVA,

- la transformation d’un local existant en logement.

Notez qu’il ne peut être accordé qu'un seul PTZ pour une même opération immobilière.

Pour y être éligible :

- Il ne faut pas avoir été propriétaire de sa résidence secondaire au cours des 2 dernières années précédant l'émission de l'offre de prêt

- Le logement devra être la résidence principale de l'acquéreur pendant 6 ans minimum après son acquisition

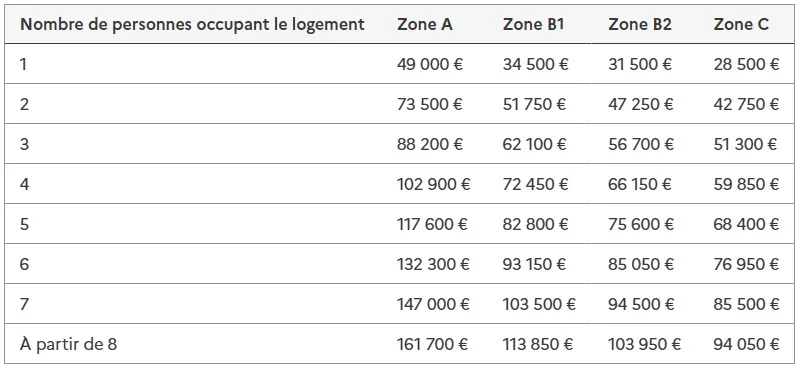

- Les revenus du foyer doivent être inférieurs à un plafond de ressources, qui varie en fonction de la zone où se trouve le logement et du nombre de personnes destinées à l'occuper. Les ressources prises en compte sont le revenu fiscal de référence de l'année N-2 des personnes qui vivront dans logement.

- Le tableau ci-après indique les plafonds de ressources annuels à ne pas dépasser en fonction de la composition du foyer et de la zone où est situé votre futur logement (source article D31-10-3-1 du code de la construction et de l'habitation) :

Calcul du PTZ

Le montant du PTZ dépend :

Montant financé par type de logements :

Le montant du PTZ est égal à une partie du coût total de l'achat dans la limite d'un plafond, auquel s’applique une quotité. Les quotités applicables sont les suivantes :

- Cette quotité est fixée selon l'appartenance du contribuable à l'une des tranches de ressources suivantes, déterminée en fonction du montant total des ressources des personnes destinées à occuper le logement divisé par un coefficient familial (source : article D31-10-9 du code de la construction et de l'habitation) :

Le calcul du PTZ s'effectue en multipliant :

- la quotité (pourcentage égal à la tranche de revenu qui varie en fonction du type de logement)

- par le montant maximum du coût de l'opération dans la limite d'un plafond, établi en fonction du nombre de personnes occupant le logement d’une part, et de la zone dans laquelle celui ci est situé d’autre part (source : article D31-10-10 du code de la construction et de l'habitation) :

Le montant du PTZ est également fixé en tenant compte des caractéristiques des autres prêts permettant de financer le projet immobilier :

- Tranche de revenus 1 : le montant du PTZ ne doit pas dépasser de plus de 25% le montant des autres prêts.

- Tranches de revenus 2, 3 et 4 : le montant du PTZ ne doit pas dépasser le montant des autres prêts.

Remboursement du PTZ

Quel est le délai de remboursement du prêt à taux zéro ?

Le délai et les conditions de remboursement du PTZ dépendent des éléments suivants :

- la composition de votre foyer fiscal,

- les ressources de l’ensemble des personnes occupant le logement,

- la localisation de votre logement.

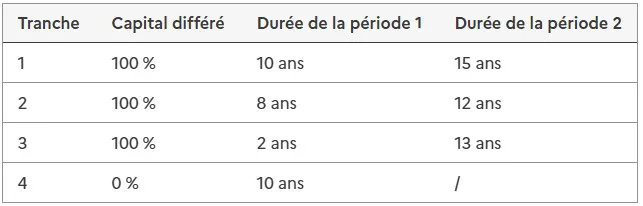

En moyenne, le délai du prêt s'étend de 20 à 25 ans. Le remboursement peut être différé de 15 ans au maximum (sous conditions), c’est-à-dire que vous ne paierez aucune mensualité sur votre PTZ durant cette période.

Le PTZ peut être remboursé :

- en une seule période,

- ou en deux périodes, lorsqu’il y a un différé de remboursement (durant la période 1, celle du différé, vous ne remboursez pas votre PTZ).

(source : article D31-10-11 du code de la construction et de l'habitation)

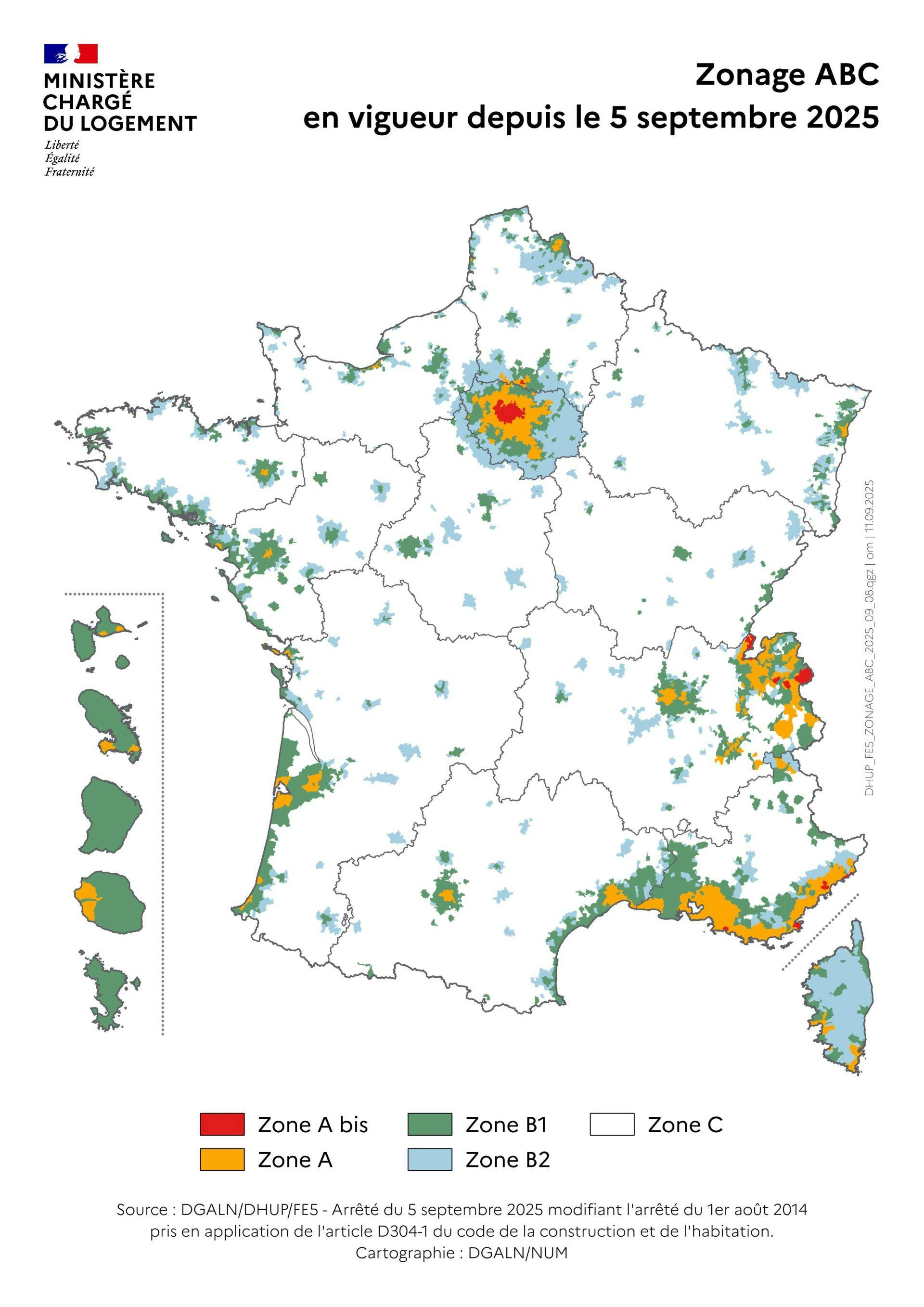

Nouveau « Zonage ABC » au 5 septembre 2025

Le Ministère du Logement a publié le 5 septembre un nouvel arrêté de révision du zonage « ABC ».

- Défini à l’article D. 304-1 du Code de la Construction et de l’Habitation, le zonage conventionnellement appelé "ABC" effectue un classement des communes du territoire national en zones géographiques, en fonction du déséquilibre entre l'offre et de la demande de logements.

- Par ordre décroissant de tension, les zones géographiques sont : A bis, A, B1, B2 et C (la zone A bis est incluse dans la zone A, les zones B1 et B2 forment la zone B)

Exemple représentatif

Pour un prêt immobilier d’un montant de 50 000€ décaissé en une seule fois, d’une durée totale de 120 mois soit 10 années, le remboursement s’effectue en 119 mensualités de 428,75€ assurance incluse et une dernière mensualité de 428,36€. Taux débiteur fixe de 0%. Taux Annuel Effectif Global (TAEG) fixe : 0,95%, assurance emprunteur obligatoire comprise, frais de dossier 0€. Montant total dû de 52 375€ dont 0€ d’intérêts, 0€ de frais de dossier, 925€ de frais de garantie (Crédit Logement). Taux Annuel Effectif de l’Assurance (TAEA) de 0,5769%. Coût total de l’assurance sur la durée totale du prêt de 1 450€, coût total de l’assurance sur une durée de 8 ans de 1 160€, coût mensuel de l’assurance de 12,08€ et s’ajoute à la mensualité de remboursement du crédit.

Le coût de l’assurance est établi pour une personne âgée de moins de 36 ans et assurée à 100% à la date de l’offre hors surprime éventuelle pour raisons médicales. La convention AERAS facilite l’accès à l’assurance et au crédit pour les personnes présentant un risque aggravé de santé (plus d’information : http://www.aeras-infos.fr/cms/sites/aeras/accueil.html). L’assurance Décès, Perte totale et irréversible d’Autonomie et Arrêt de travail est assurée par Caci et Caci Non vie et distribuée par Le Crédit Lyonnais. Conditions et évènements garantis indiqués au contrat.

Offre de prêt sous réserve d’acceptation de votre dossier par LCL agissant en qualité de prêteur. L’emprunteur dispose d’un délai de réflexion de 10 jours suivant la réception de l’offre avant de l’accepter. Si le prêt est destiné à financer une acquisition, la vente est subordonnée à l’obtention du prêt : si celui-ci n’est pas obtenu, le vendeur doit rembourser à l’acquéreur les sommes versées. Voir conditions détaillées en agence.

Le prêt à taux zéro (PTZ) est assimilé à de l'apport personnel : il permet d'obtenir une solution globale de financement pouvant aller jusqu'à 100 % du coût de l'opération.

- Vous pouvez bénéficier d'un financement jusqu’à 50 % du montant du projet

- La durée du prêt est déterminée en fonction des ressources de la famille

- Il s'adresse à toute personne n'ayant pas été propriétaire de sa résidence principale au cours des 2 années qui précèdent l'offre de prêt.

- Il est réservé aux logements neufs ou assimilés neufs, aux logements anciens sous conditions de travaux et aux logements anciens HLM.

- Vous pouvez bénéficier du PTZ à condition de ne pas dépasser un plafond de ressources (qui tient compte de la composition de votre famille et de la zone géographique de votre projet).

- Vous déterminez avec votre conseiller le montant et la durée du prêt ainsi que les conditions de remboursement du PTZ.

- Le montant du prêt varie selon qu'il s'agit d'un logement neuf, d'un logement ancien sous conditions de travaux ou d'un logement ancien HLM, mais également en fonction de la zone géographique et de la composition de votre famille.

- Le PTZ ne peut pas être le seul prêt. Vous devez obligatoirement souscrire un prêt immobilier complémentaire. Son montant doit être inférieur ou égal au montant cumulé des autres prêts.

- Vous ne pouvez souscrire qu'un seul PTZ.

- Il est sans intérêt d'emprunt (les intérêts sont pris en charge par l'Etat).

- Après étude et acceptation de votre dossier, LCL vous remet, le cas échéant, un accord de principe ainsi que la liste des justificatifs à produire pour recevoir l'offre de prêt(1)

- L'offre de prêt est un document qui reprend l'ensemble des caractéristiques et conditions de votre prêt immobilier. Sa validité est de 30 jours. Vous disposez d'un délai de réflexion de 10 jours avant de pourvoir signer l'offre et la renvoyer pas courrier

- Une fois l'offre acceptée et réceptionnée par LCL, le déblocage des fonds peut s'effectuer soit chez le notaire, le jour de la signature de l'acte, soit chez le promoteur, constructeur etc.

(1) L'offre de prêt est éditée après étude satisfaisante par LCL des informations et justificatifs transmis.

Oui, vous pouvez rembourser à tout moment et sans frais votre prêt à taux zéro.

Oui, vous avez 30 jours à compter de la date de signature de votre contrat pour changer d'avis et ce, sans justificatif : LCL vous rembourse l'intégralité des frais éventuellement perçus, sous réserve que vous n'ayez pas utilisé les fonds. Passé ce délai, vous avez toujours la possibilité de rembourser votre prêt par anticipation en respectant les termes et conditions prévus par celui-ci.

Oui, quelles que soient les conditions de remboursement du prêt à taux zéro, la durée de la période de différé peut être réduite sans être inférieure à 2 ans.

L'assurance Emprunteur est nécessaire pour sécuriser votre projet pendant toute la durée de votre prêt.

Cette assurance couvre les risques de décès, perte totale et irréversible d'autonomie, arrêt de travail suite à maladie ou accident et même la perte d'emploi si vous l'avez souscrite.

En souscrivant votre assurance chez LCL, vous bénéficiez également automatiquement de l'ensemble des mesures prévues par la Convention AERAS, destinées à faciliter l'accès à l'assurance et au crédit pour les personnes présentant un risque aggravé de santé.

La Convention AERAS facilite l'accès à l'assurance et au crédit pour les personnes présentant un risque aggravé de santé .

ANGLE NEUF, SAS au capital de 1 000 000 euros, Filiale Immobilière LCL - Immatriculée sous le numéro 510539018 RCS PARIS - Numéro individuel d'identification d'assujetti à la TVA : FR 64510539018 - Siège social : 19 boulevard des Italiens 75002 PARIS - Carte professionnelle de transaction n° CPI 7501 2018 000 033 363 de Transaction sur Immeuble sans maniement de fonds, délivrée le 1er Juillet 2024 par la Chambre de Commerce et d’Industrie de Paris et valable jusqu’au 30 juin 2027 - Assurance Responsabilité Civile souscrite auprès de APPLIED SAS 128 rue Amelot 75011 PARIS - Activité soumise à la loi n° 70-9 du 2 janvier 1970 et au décret n°72-678 du 20 juillet 1972.

(1) Offre soumise à conditions selon la réglementation du Prêt à Taux Zéro en vigueur au 01/01/2026, susceptible d'évolution.

(2) Acquisition, terrain et construction, vente en l'état futur d'achèvement, travaux de rénovation ou d'extension si ces derniers sont réalisés concomitamment à l'acquisition. Offre soumise à conditions, selon la réglementation en vigueur au 01/01/2026, sous réserve d'étude préalable et d'acceptation de votre dossier par LCL. Vous disposez d'un délai de réflexion de 10 jours avant de l'accepter. La réalisation de la vente est subordonnée à l'obtention du prêt. Si celui-ci n'est pas obtenu, le vendeur doit vous rembourser les sommes versées.

Prêteur : Crédit Lyonnais - SA au capital de 2 037 713 591 € - SIREN 954 509 741 - RCS Lyon - Société de courtage d'assurance immatriculée au registre des intermédiaires en assurance sous le numéro ORIAS : 07001878 - Siège social : 18 rue de la République, 69002 Lyon - Pour tout courrier : LCL, 20, avenue de Paris, 94811 Villejuif Cedex.

"Articles à caractère informatif et publicitaire. Les informations fournies ci-dessus proviennent de sources dignes de foi mais ne sauraient entraîner la responsabilité de LCL et de sa filiale Angle Neuf en cas d'inexactitude."

Source : https://www.economie.gouv.fr/particuliers/emprunter-et-sassurer/pret-taux-zero-ptz-tout-ce-quil-faut-savoir