Fiscalité des plus-values immobilières

Lorsque vous vendez un bien immobilier, le notaire se charge de la déclaration et du paiement de l’impôt pour votre compte par prélèvement sur le prix versé par l’acheteur (sauf en cas de vente de votre résidence principale, celle-ci étant exonérée d’impôt).

Le notaire prélève l’impôt sur la plus-value taxable au taux forfaitaire de 36,2 % (impôt sur le revenu de 19 % et prélèvements sociaux de 17,2 %) et le reverse directement au Trésor. Une taxe additionnelle s’applique, par ailleurs, sur certaines plus-values excédant 50 000 €.

Calcul de la plus-value immobilière imposable

La plus-value imposable est calculée par différence entre le prix de cession et le prix d’acquisition de l’immeuble (auquel peuvent être ajoutés certains frais).

Abattements sur le montant de la plus-value immobilière

Pour les ventes d’immeubles détenus depuis plus de 5 ans (inclus les terrains à bâtir), le montant de la plus-value imposable soumis à l'impôt sur le revenu (au taux de 19 %) est diminué d'un abattement pour durée de détention de :

- 6 % par an de la 6ème année jusqu'à la 21ème année de détention ;

- 4 % la 22ème année de détention.

L'exonération d'impôt sur le revenu sur la plus-value immobilière est donc acquise au bout de 22 ans de détention du bien immobilier.

Le montant de la plus-value immobilière soumis aux prélèvements sociaux (au taux de 17,2 %) est diminué d'un abattement de :

- 1,65 % par an de la 6ème année jusqu'à la 21ème année de détention ;

- 1,60 % la 22ème année de détention ;

- 9 % par an de la 23ème année jusqu'à la 30ème année de détention

L’exonération de prélèvements sociaux intervient donc au bout de 30 ans de détention.

Exemple de calcul de plus-value immobilière

Le 1er août 2023, un particulier vend sa résidence secondaire après 20 ans de détention et réalise à cette occasion une plus-value de 100 000 € :

- Application de l’abattement pour durée de détention pour le calcul de l'impôt sur le revenu :

(20 - 5 ans) x 6 % = 90 % ;

100 000 - (100 000 x 90 %) = 10 000 €

Le montant d'impôt sur le revenu s'élève donc à : 10 000 x 19 % = 1 900 €

- Application de l’abattement pour durée de détention pour le calcul des prélèvements sociaux :

(20 - 5 ans) x 1,65 % = 24,75 % ;

100 000 - (100 000 x 24,75 %)= 75 250 €

Le montant des prélèvements sociaux s'élève donc à : 75 250 € x 17,2 % = 12 943 €

Le montant total de l'impôt dû sur la plus-value est de : 1 900 + 12 943 = 14 843 €

Abattements exceptionnels temporaires de 60 % à 85 %

Pour la vente d’un immeuble bâti situé dans le périmètre d’une grande opération d’urbanisme (GOU) ou dans celui d’une opération de revitalisation des territoires (ORT) ou d’une opération d'intérêt national (OIN) et si la vente est précédée d’une promesse de vente conclue entre le 1er janvier 2024 et le 31 décembre 2025, le montant imposable de la plus-value immobilière, calculé après prise en compte de l’abattement pour durée de détention, est diminué d’un abattement exceptionnel de 75 % (70 % en 2023), et majoré à 85 % dans certains cas, quelle que soit la durée de détention.

Un autre abattement exceptionnel, au taux de 60 % ou 75 % (jusqu’à 85 % sous conditions), s’applique à la vente d’un logement ou d’un terrain à bâtir situé respectivement en zone tendue (zones A bis, A et B 1) ou dans le périmètre d'une opération d’aménagement. La promesse de vente doit être signée entre le 1er janvier 2024 et le 31 décembre 2025.

Ces deux abattements exceptionnels temporaires s’appliquent à condition que la vente soit réalisée au plus tard le 31 décembre de la deuxième année suivant celle au cours de laquelle la promesse de vente a été conclue (soit au plus tard le 31 décembre 2025 pour les promesses ayant acquis date certaine en 2023). De plus, l’acquéreur doit s’engager à démolir et/ou à construire ou réhabiliter totalement un ou des bâtiments d'habitation collectifs, en vue de produire des immeubles neufs, dans un délai de quatre ans dont le gabarit est au moins égal à 75 % du gabarit maximal autorisé par la commune (article 150 VE du Code général des impôts).

L’abattement s’applique pour le calcul de l’impôt sur le revenu et des prélèvements sociaux.

Certaines cessions ne bénéficient pas de l’abattement exceptionnel :

- cessions réalisées au profit du conjoint, partenaire de Pacs, concubin, ascendant, descendant ;

- cessions réalisées au profit d’une société dont le vendeur, son conjoint, son partenaire de Pacs, son concubin ou un ascendant ou descendant est un associé ou le devient à l’occasion de la vente.

Déclarer ses plus-values immobilières en 2024

Le montant net des plus-values immobilières imposables réalisées en 2023 doit être reporté, pour information, sur la déclaration de revenus complémentaire n° 2042 C, case 3VZ, afin de permettre à l’administration fiscale de calculer le revenu fiscal de référence.

Attention ! Même les plus-values exonérées – hors cas particulier, comme celui de la vente de la résidence principale - doivent y figurer. Par ailleurs, le montant des plus-values immobilières exonérées au titre de la première cession d’un logement autre que la résidence principale doit figurer sur la déclaration n° 2042 C, case 3VW, pour le suivi du remploi de la plus-value.

Taxe sur les plus-values immobilières excédant 50 000 €

Les plus-values immobilières imposables d’un montant supérieur à 50 000 € sont soumises à une taxe spéciale (plus-values immobilières autres que sur terrains à bâtir). Cette taxe s’ajoute à l’impôt sur le revenu et les prélèvements sociaux au taux global de 36,2 % et est également prélevée lors de la cession.

La taxe s'applique au montant de la plus-value immobilière nette imposable. Le seuil de 50 000 € s'apprécie donc après prise en compte de l'abattement pour durée de détention et, le cas échéant, de l'abattement supplémentaire de 60 %, 75 % ou 85 %.

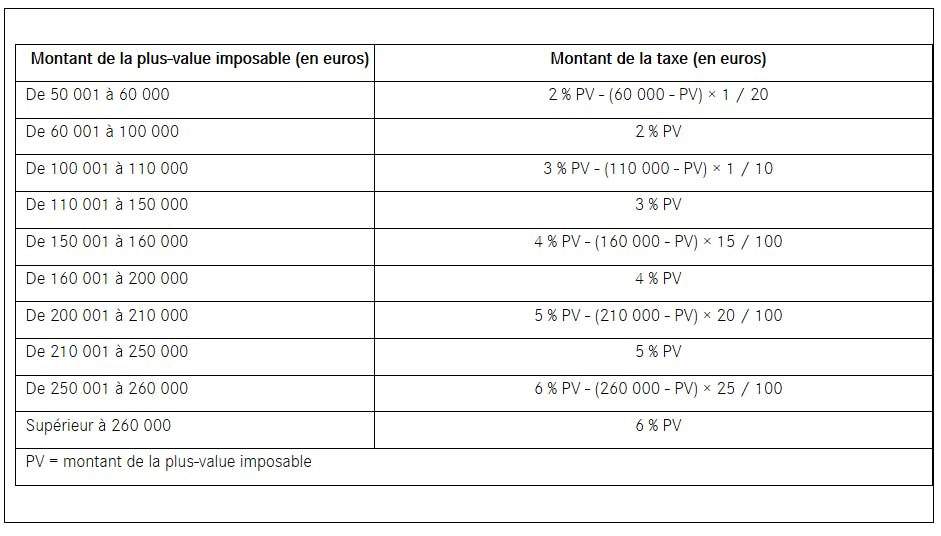

Le barème de la taxe est le suivant :

Exemple : Un bien immobilier est vendu en septembre 2024 avec une plus-value nette imposable de 205 000 € après prise en compte de l’abattement pour durée de détention.

La taxe spéciale est calculée selon le barème suivant :

205 000 × 5 % - [(210 000 - 205 000) × 20/100] = 9 250 €.

Ventes immobilières exonérées d’impôt

Certaines ventes immobilières sont exonérées d’impôt sur la plus-value :

- vente de la résidence principale (maison ou appartement) ;

- première vente d’un logement autre que la résidence principale à condition que le vendeur n’ait pas été propriétaire de sa résidence principale au cours des 4 années précédant la vente et qu’il remploie dans un délai de 2 ans le prix de vente dans l’acquisition ou la construction de sa résidence principale ;

- vente de moins de 15 000 € ;

- vente d’un immeuble détenu depuis plus de 22 ans (exonération d’impôt sur le revenu du fait de l’application de l’abattement pour durée de détention ; l’exonération de prélèvements sociaux est effective après 30 ans de détention) ;

- vente par un titulaire d’une pension de retraite, d’une carte d’invalidité ou d'une carte mobilité inclusion portant la mention invalidité (sous condition de revenus et à condition que le vendeur ne soit pas redevable de l’IFI au titre de l’avant-dernière année précédant la cession) ;

- vente d’une ancienne résidence principale par une personne âgée hébergée en maison de retraite ou par une personne handicapée placée en foyer d’accueil (sous conditions de revenus) ;

- expropriation pour cause d’utilité publique si le cédant utilise l’indemnité pour racheter un bien dans l’année qui suit ;

- opération d’échange lors d’opérations de remembrements urbains ou ruraux ;

- vente, jusqu’au 31 décembre 2024, d’un droit de surélévation d’immeubles existants ;

- vente d'un immeuble en faveur d’un organisme chargé du logement social réalisée jusqu’au 31 décembre 2025 ;

- vente d’un immeuble à un acquéreur privé qui s’engage à réaliser des logements sociaux (vente jusqu’au 31 décembre 2025).

Plus-values immobilières exonérées

Les plus-values immobilières exonérées d’impôt sur le revenu (notamment, plus-values de cession de la résidence principale) ne sont pas visées par la taxe spéciale sur les plus-values de plus de 50 000 €. Ne sont pas non plus concernées les plus-values de cession d’un terrain à bâtir.

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.