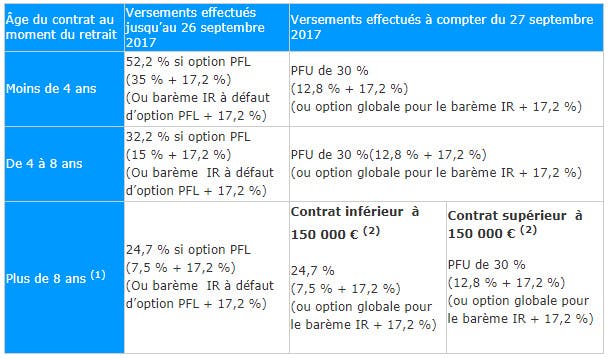

L'assurance vie n'a finalement pas échappé à la réforme fiscale du nouveau gouvernement. Au programme ? D’un côté, un alourdissement de la fiscalité pour les contrats richement dotés. De l’autre, un poids fiscal allégé pour les contrats de moins de huit ans et des règles inchangées pour les anciens versements (voir tableau).

Des retraits anticipés moins taxés

Particularité des nouvelles règles fiscales touchant l'assurance vie : elles s'appliquent aux retraits issus de versements effectués depuis le 27 septembre 2017.

Ces retraits sont dorénavant soumis au prélèvement forfaitaire unique (PFU) de 30 % qui comprend 12,8 % d'impôt et 17,2 % de prélèvements sociaux. Une règle qui rend plus favorable la fiscalité des retraits avant huit ans.

En effet, jusqu'à présent, les rachats effectués dans les quatre ans suivant l'ouverture du contrat étaient, sur option, soumis à un prélèvement forfaitaire (PFL) de 35 % et de 15 % entre quatre et huit ans ou au barème de l’impôt sur le revenu (IR) à défaut d’option PFL lors du rachat.

Désormais, hors prélèvements sociaux, l'impôt s’établit à 12,8 % (sauf option globale, exercée l’année suivant le rachat, pour le barème IR s’il est plus favorable).

Au-delà de huit ans de détention les gains restent soumis à l'impôt après application d’un abattement annuel de 4 600 € pour une personne seule et de 9 200 € pour un couple et lorsque les versements, tous contrats confondus, sont inférieurs à 150 000 €, le taux d’imposition des produits retirés reste fixé à 7,5 % (sauf option globale IR).

Mauvaise surprise pour les gros contrats

Tout assuré ayant versé 150 000 € et plus sur un ou plusieurs contrats d'assurance vie supporte une fiscalité alourdie.

Tout retrait effectué sur un contrat de plus de huit ans est taxé au PFU au taux de 12,8 % au prorata des versements supérieurs à 150 000 € .

En revanche, les ménages les plus aisés profitent de la réforme de l’impôt de solidarité sur la fortune (ISF). Ainsi les montants détenus en assurance vie sortent de la base imposable du nouvel de l’impôt sur la fortune immobilière (IFI).

Seule reste assujettie à l’IFI l'épargne investie sur les supports immobiliers (unités de compte des contrats d’assurance-vie) comme les SCPI et les OPCI.

Assurance vie : taxation des gains selon les dates de versements

(1) Taxation après un abattement de 4600 euros pour une personne seule et de 9 200 euros pour un couple (abattement géré par l’administration fiscale en N+1 selon un ordre de priorité)

(2) montant des primes versées (par assuré) au 31 décembre de l’année précédant le rachat.