Qui peut être désigné bénéficiaire de votre assurance vie ?

Les bénéficiaires de votre assurance vie peuvent avoir un lien de parenté avec vous ou non, et avoir vocation à hériter de vous ou non. Le choix des bénéficiaires vous appartient en tant que souscripteur du contrat.

Il peut s'agir, par exemple :

- de votre conjoint, partenaire de Pacs ou concubin,

- de vos enfants (majeurs, mineurs ou à naître), de ceux de votre conjoint, partenaire de Pacs ou concubin, ou d'un seul d'entre eux,

- d'un parent éloigné,

- d'un ami,

- d'une association, etc.

Tant que le bénéficiaire n'a pas formellement accepté le contrat, vous pouvez changer d'avis et effectuer un changement de bénéficiaire de l'assurance vie.

Comment désigner le ou les bénéficiaires ?

Lors de la souscription de votre contrat d'assurance vie, vous devez remplir la clause bénéficiaire.

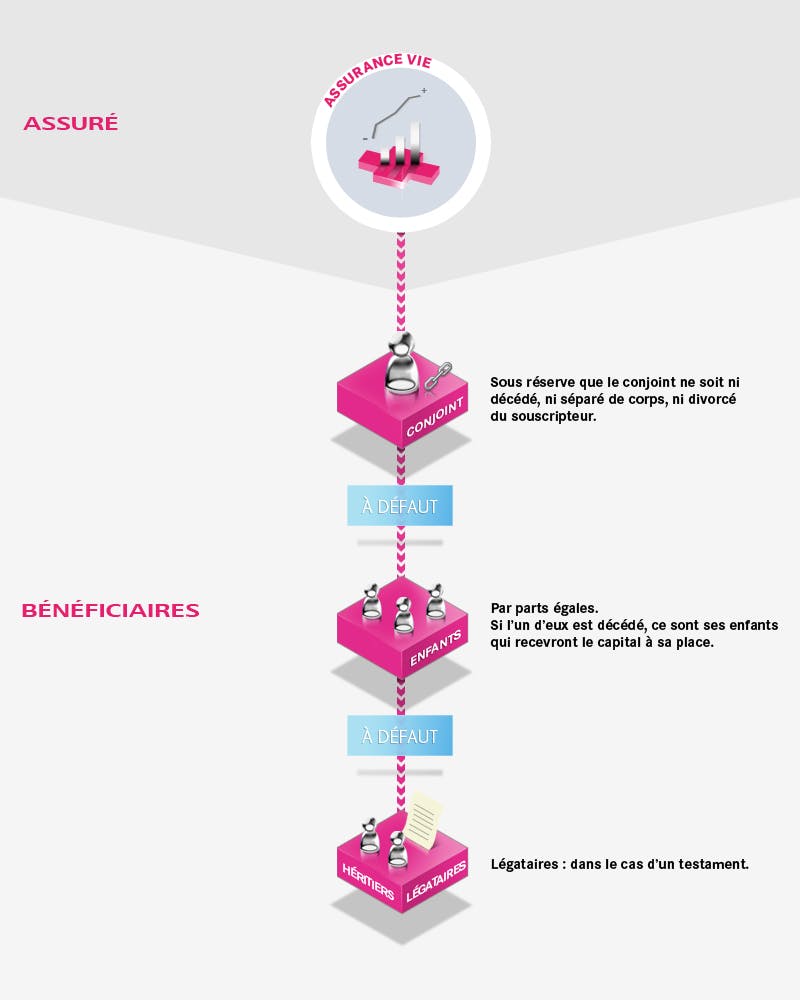

Les contrats comportent une clause standard prévoyant généralement que le capital sera versé : « au conjoint non séparé de corps du souscripteur ; à défaut, aux enfants nés ou à naître du souscripteur, vivants ou représentés, par parts égales ; à défaut aux héritiers ou ayants droit du souscripteur ».

Concrètement, cela signifie :

- qu'à votre décès, le capital de votre assurance vie sera versé en totalité à votre conjoint, s'il vous a survécu, et sous réserve que vous ne soyez ni séparés de corps, ni divorcés à cette date ;

- qu'à défaut, il sera partagé entre vos enfants par parts égales (si l'un d'eux est décédé, ce sont ses enfants qui recevront le capital à sa place) ;

- qu'à défaut, le capital ira à vos héritiers ou à vos légataires, si vous avez rédigé un testament.

Si la clause standard ne vous convient cas (si vous souhaitez désigner votre partenaire de Pacs ou concubin, par exemple), vous devez écrire vous-même la clause bénéficiaire en y accordant la plus grande attention. Tous les mots et la façon dont ils sont rédigés comptent.

Voici quelques règles à respecter pour éviter les faux-pas dans la rédaction de la clause bénéficiaire du contrat assurance vie.

1 - Identifier les bénéficiaires

Pour que l'assureur puisse facilement retrouver le ou les bénéficiaires, il est indispensable de les identifier clairement :

- soit en indiquant explicitement leur nom, prénom, date et lieu de naissance et leur adresse ;

- soit en les désignant par leur qualité : « mon conjoint », « mes enfants », « mes héritiers », etc.

Conseils pratiques

Si vous écrivez « mon conjoint », le capital sera versé à la personne qui aura cette qualité au jour de votre décès (et non, le cas échéant, à celle avec laquelle vous étiez marié au jour de la souscription du contrat ou de la rédaction de la clause bénéficiaire).

Si vous désignez votre conjoint par son nom (« Monsieur ou Madame X »), le divorce ne l'écarte pas automatiquement du bénéfice de votre assurance vie : vous devrez alors penser, en cas de divorce, à modifier si nécessaire la clause bénéficiaire de votre contrat.

Si vous êtes en âge d'avoir des enfants, mieux vaut adopter la formule « mes enfants nés ou à naître » plutôt que de les désigner par leur nom. Cela vous évitera d'avoir à modifier la clause bénéficiaire de votre contrat à chaque nouvelle naissance.

Si vous êtes grand-parent et utilisez la formule « mes enfants par parts égales », si l'un d'eux vient à décéder avant vous, ses propres enfants n'auront droit à rien. Si vous souhaitez que vos petits-enfants puissent recevoir le capital qui aurait dû revenir à leur père ou mère décédé(e), utilisez la formule « mes enfants, vivants ou représentés, par parts égales ».

2 - Bénéficiaires de second rang

Bien que cela ne soit pas obligatoire, il est conseillé de toujours désigner des bénéficiaires de second rang, c'est-à-dire des personnes qui toucheront le capital dans le cas d'un bénéficiaire assurance vie décédé avant vous, ou renonçant au bénéfice de l'assurance vie.

Si vous ne prenez pas cette précaution, le capital ne sera pas perdu mais rentrera dans votre succession et sera soumis aux droits de succession dans les conditions de droit commun.

Quels que soient le ou les bénéficiaires que vous avez désignés, et même si vous avez désigné un bénéficiaire de second rang, vous aurez toujours intérêt à achever la rédaction de la clause bénéficiaire par la formule suivante« à défaut mes héritiers ou ayants droits ».

Si les bénéficiaires de premier et de second rang décèdent avant vous et/ou renoncent au bénéfice du contrat, le capital sera versé à vos héritiers avec la fiscalité de l'assurance vie.

En l'absence d'une telle mention, il leur reviendra quand même mais sera soumis aux droits de succession dans les conditions normales.

Lorsque vous désignez plusieurs bénéficiaires de même rang, le capital est en principe partagé entre eux par parts égales. Vous pouvez prévoir un autre mode de répartition : n'oubliez pas de l'indiquer !

Le démembrement de la clause bénéficiaire, qu'est-ce que c'est ?

La clause bénéficiaire de votre contrat d'assurance vie peut faire l'objet d'un « démembrement » : cela signifie que vous pouvez décider de partager la propriété des sommes figurant sur votre assurance vie entre plusieurs bénéficiaires (l'un en usufruit, l'autre en nue-propriété).

L'intérêt d'une clause démembrée est d'organiser la transmission de son patrimoine dans le temps en conservant une fiscalité assurance vie avantageuse pour chaque bénéficiaire.

Exemple

Si vous désignez un bénéficiaire usufruitier (par exemple, votre conjoint survivant) et un bénéficiaire en nue propriété (par exemple, vos enfants), les sommes versées sur votre assurance vie seront transmises à votre décès :

- à votre conjoint (avec la fiscalité avantageuse de l'assurance vie),

- puis à vos enfants, au décès de votre conjoint.

Compte tenu de la complexité du mécanisme de démembrement de la clause bénéficiaire et de ses implications, notamment fiscales, il est recommandé de prendre conseil auprès d'un professionnel du droit et/ou du patrimoine avant d'opter pour un tel schéma.

Assurance Vie LCL

LCL Vie est est un contrat d'assurance vie accessible avec un versement initial de 50 euros

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.