Fiscalité des capitaux d’assurance vie versés au conjoint ou partenaire survivant

Les capitaux versés par l'assureur lors du décès de l'assuré à son conjoint ou partenaire de Pacs survivant (ainsi que, sous certaines conditions liées à l’âge et à l’invalidité, à ses frères et sœurs) ne supportent aucune taxation.

Cette exonération est totale, quel que soit le montant des capitaux versés, et quel que soit l'âge du souscripteur lorsqu'il a alimenté son contrat d’assurance vie (avant ou après 70 ans).

Fiscalité des capitaux d’assurance vie versés à un bénéficiaire autre que le conjoint survivant

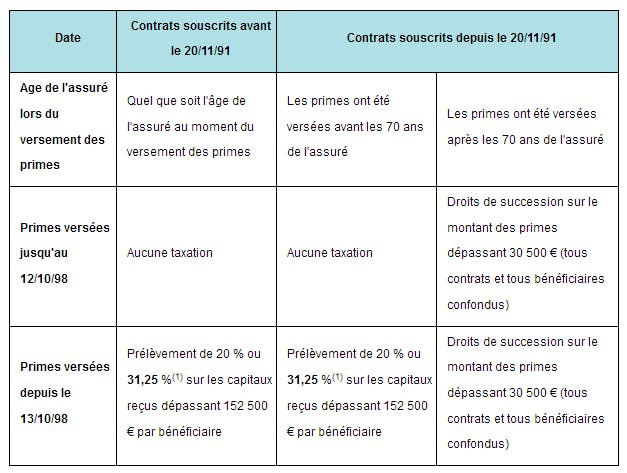

Au décès de l'assuré, les capitaux d'assurance vie versés à un bénéficiaire autre que son conjoint ou partenaire de Pacs sont susceptibles d'être soumis soit à un prélèvement spécifique, soit aux droits de succession, dans les conditions suivantes.

Fiscalité de l’assurance vie en cas de succession

Assurance vie conjointe souscrite avec des fonds communs

Pour les successions ouvertes depuis le 1er janvier 2016, l’administration considère que la valeur d'un contrat d’assurance vie souscrit avec des fonds communs n'est pas, à la suite du décès de l'un des époux, intégrée au plan fiscal à l'actif de la succession et n’est donc pas taxable aux droits de succession, quelle que soit la qualité du ou des bénéficiaires désignés (il ne s'agit donc pas nécessairement de l'époux prédécédé).

Monsieur X a versé une prime unique de 70 000 € sur son contrat d'assurance vie après ses 70 ans et désigné sa concubine comme bénéficiaire.

A son décès, en 2018, la valeur de son contrat est de 90 000 €.

Sa concubine ne sera imposée aux droits de succession que sur la part des primes versées qui excède 30 500 €, soit sur 39 500 € (sur les premiers 30 500 € versés sur le contrat ainsi que sur les 20 000 € de gains, elle n'est pas imposable).

Après déduction de l'abattement de 1 594 €, applicable à défaut d'autres abattements, les droits seront calculés au taux de 60 % (taux applicable entre non-parents). Au total, ils s'élèveront à 22 744 €.

Par comparaison, si Monsieur X avait légué la même somme de 90 000 € par testament à sa concubine, elle aurait dû payer 53 044 € de droits de succession.

Assurance vie et droits de succession

En l'absence de bénéficiaire désigné dans le contrat d'assurance vie, les sommes dues par l'assureur au décès de l'assuré tombent dans la succession de l'assuré et sont soumises aux droits de succession dans les conditions normales.

Contrats vie-génération et prélèvement sur les capitaux décès

Sur les contrats vie-génération, un abattement d’assiette de 20 % s’applique pour le calcul du prélèvement sur les capitaux décès (au taux de 20 % ou 31,25 %).

Cet abattement s’applique avant l’abattement général de 152 500 € par bénéficiaire.

*Dans les limites et conditions de la réglementation fiscale en vigueur.

(1) Le taux de 20 % s'applique à la fraction des capitaux reçus comprise entre 152 501 € et 852 500 €. Le taux de 31,25 % s'applique à la fraction des capitaux reçus supérieure à 852 500 €

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.