Première étape : la base de calcul des droits de mutation à titre gratuit

La première étape consiste à déterminer la base d’imposition.

Deux éléments doivent être pris en compte :

- la valeur des biens transmis

- le montant de l'abattement.

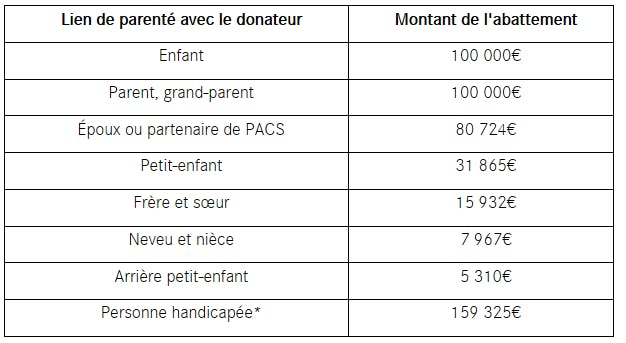

Deuxième étape : évaluer les abattements

Le montant de l'abattement varie selon le lien de parenté existant entre le défunt et l’héritier (succession entre époux, succession au profit des enfants, etc.). La base d’imposition assujettie aux droits de mutation à titre gratuit est réduite du montant des abattements.

Les abattements applicables sont identiques selon qu’il s’agit d’une succession ou d’une donation.

Si une donation a été effectuée depuis moins de quinze ans au moment du décès, l’abattement éventuellement employé à cette occasion viendra minorer voire rendre impossible tout abattement pour régler la succession.

* personne handicapée : quel que soit son lien de parenté avec le donateur ; cet abattement s'ajoute à celui dont cette personne bénéficie par ailleurs compte tenu de son lien de parenté avec le donateur.

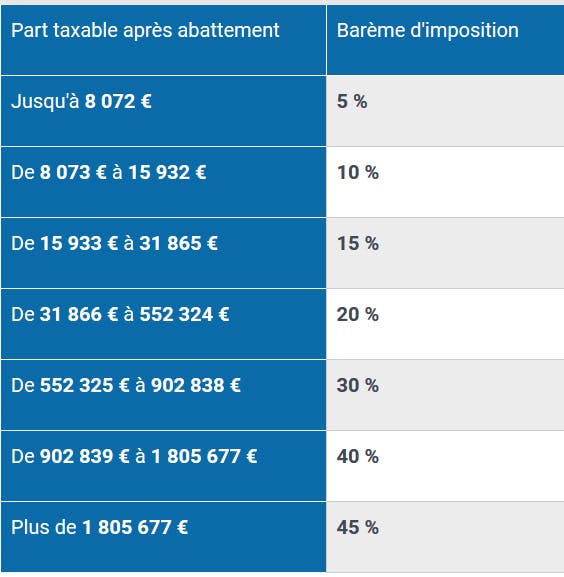

Troisième étape : Le calcul des droits de mutation à titre gratuit

Barèmes des droits de mutation à titre gratuit

Une fois définie la base de calcul des droits de succession, il faut appliquer le tarif correspondant. Un barème est établi par l'administration fiscale. Il dépend du lien de parenté existant entre le défunt et l’héritier.

Le montant des droits à payer s'applique aux biens transmis, après abattement.

Les barèmes sont les suivants pour les successions intervenues en 2024 :

Succession entre époux et partenaires de Pacs : La part recueillie par le conjoint survivant ou par le partenaire lié au défunt par un Pacs est totalement exonérée de droits de succession.

Succession en ligne directe :

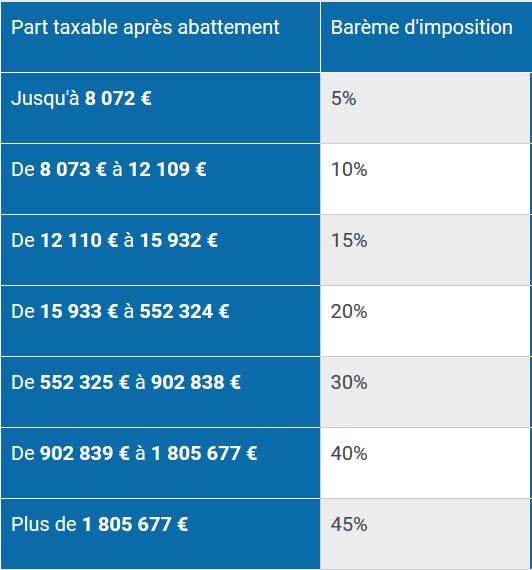

Exemple de calcul des droits de donation entre époux ou pacsés

Vous donnez 200 000 € à votre époux ou partenaire de PACS.

- Donation : 200.000 €

- Abattement applicable entre époux et partenaires de PACS : - 100 000 €

- Base nette taxable : 100 000 €

Calcul des droits (par tranche) :

- 8 072 x 5 % = 404 €

- (15 932 - 8 072) x 10 % = 786 €

- (31 865 - 15 932) x 15 % = 2 390 €

- (100 000 - 31 865) x 20 % = 13 627 €

Le total des droits à payer est de 17 207 €

Déclarer un don manuel pour lui donner une date certaine

N'oubliez pas de déclarer un don manuel bénéficiant d'un abattement, ce qui lui donnera date certaine et permettra d'envisager, le cas échéant, une nouvelle donation 15 ans après, sans droits de donation.

Pour cela, enregistrez auprès de votre centre des impôts, en double exemplaire, un imprimé n° 2731 pour un don familial de somme d'argent exonéré ou un imprimé n° 2735 de déclaration des dons manuels : imprimés à télécharger sur le site internet des impôts

Donation en ligne directe quel que soit le degré de parenté (donation aux enfants, petits-enfants, parents, etc.)

Exemple de calcul des droits de succession en ligne directe :

- La valeur des biens transmis à deux enfants s’élève à 400 000 €, soit 200 000€ chacun. Ils n’ont bénéficié d’aucune donation dans les quinze années précédentes. Dès lors, après application de l’abattement de 100 000€, la base imposable pour chaque enfant s’élève à 100 000€. Succession : 200.000 €

- Abattement applicable en ligne directe : - 100 000 €

- Base nette taxable : 100 000 €

Calcul des droits (par tranche) :

- 8 072 x 5 % = 404 €

- (15 932 - 8 072) x 10 % = 786 €

- (31 865 - 15 932) x 15 % = 2 390 €

- (100 000 - 31 865) x 20 % = 13 627 €

Le total des droits de mutation à titre gratuit à payer est de 17 207 €.

LCL Vie, un contrat d’assurance vie pour tous

LCL Vie vous permet d’organiser votre transmission et de contribuer à la protection de vos proches avec souplesse dans un cadre fiscal spécifique.

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.