Sécurité sociale : définition

La Sécurité sociale désigne l’ensemble des dispositifs d’accompagnement permettant à chaque individu résidant en France de faire face aux conséquences financières d’événements ou de situations qualifiés de « risques sociaux ».

On distingue quatre types de risques sociaux qui forment les quatre branches de la Sécurité sociale, avec des prestations spécifiques correspondantes :

- la branche maladie : maladie, maternité, invalidité, décès ;

- la branche famille : accompagnement financier des familles, handicap, logement… ;

- la branche accidents du travail et maladies professionnelles ;

- la branche retraite : vieillesse et veuvage.

Le risque chômage n’est pas géré directement par le régime général de la Sécurité sociale, mais par une autre administration, Pole emploi.

Les différents régimes de Sécurité sociale

La Sécurité sociale est composée de différents régimes regroupant les assurés sociaux selon leur activité professionnelle :

- le régime général, qui couvre notamment les salariés du secteur privé, les étudiants, les chômeurs et les agents contractuels de l’État ;

- les régimes spéciaux : fonctionnaires, agents de la SNCF… ;

- les régimes des non salariés non agricoles : artisans, commerçants, industriels, professions libérales ;

- le régime agricole : exploitants et salariés agricoles.

Comment est financée la Sécurité sociale ?

Les ressources de la Sécurité sociale

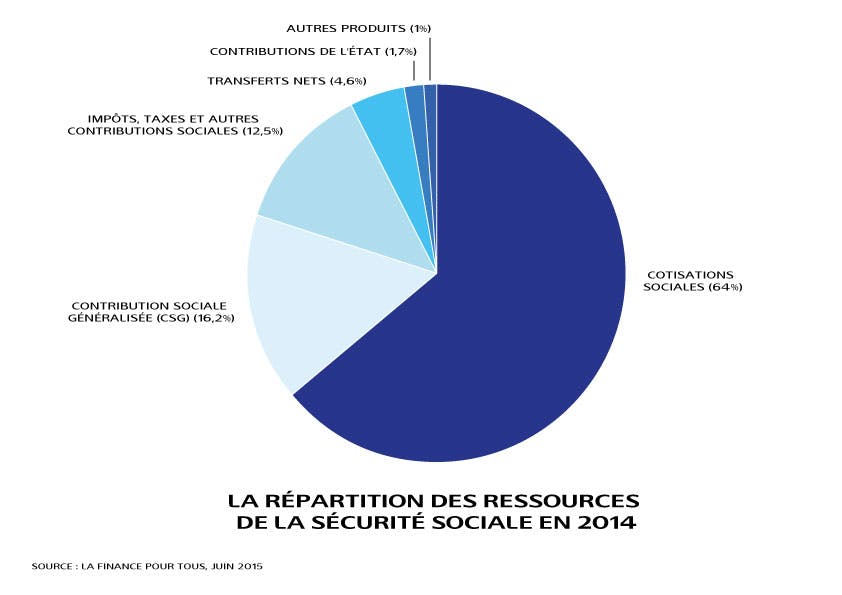

Les ressources de la Sécurité sociale se répartissent en trois catégories principales :

- les cotisations sociales : ce sont des versements obligatoires prélevés à la source et dus par les salariés, les travailleurs non-salariés (professions libérales, commerçants, artisans, etc.) et les employeurs ;

- les impôts et taxes affectés (ITAF), dus par les particuliers et les entreprises : contribution sociale généralisée (CSG), taxe sur les salaires, contribution sociale de solidarité des sociétés, TVA sur certains produits (tabacs, produits pharmaceutiques, alcools…), prélèvements opérés sur les jeux, concours et paris… ;

- les contributions publiques versées par l’État et les collectivités locales.

Depuis quelques années, la répartition des ressources de la Sécurité sociale a évolué. On constate en effet une diminution du poids des cotisations sociales (qui restent la première source de financement : 64% total des ressources de la Sécurité sociale en 2014) et une augmentation de la part des ressources fiscales liée notamment à la hausse progressive du taux de la CSG.

Le produit de la CSG s’est élevé à 91,5 milliards d’euros en 2014 (contre 89,7 milliards d’euros en 2012). Source : La finance pour tous, juin 2015.

Les dépenses de la Sécurité sociale

Les dépenses de la Sécurité sociale sont en majeure partie consacrées au versement des prestations de protection sociale auxquelles les personnes affiliées à la Sécurité sociale ont droit.

En 2014, les dépenses de la Sécurité sociale représentaient 474,5 milliards d’euros pour l’ensemble des régimes obligatoires de base alors que ses recettes s’élevaient à 464,6 milliards d’euros (Source : Rapport de la Commission des Comptes de la Sécurité sociale, 8 juin 2015).

Les dépenses de la Sécurité sociale en 2014

Le niveau de ses dépenses étant supérieur à celui de ses recettes à hauteur de 9,9 milliards d’euros, la Sécurité sociale est en situation de déficit.

La branche « maladie » de la Sécurité sociale représente le poste le plus déficitaire (6,1 milliards d’euros de déficit en 2014). (Source : Rapport de la Commission des Comptes de la Sécurité sociale, 8 juin 2015)

Le déficit de la Sécurité sociale

Les causes du déficit de la Sécurité sociale

La dette sociale, qui correspond aux déficits annuels cumulés de la Sécurité sociale, est principalement due au déséquilibre significatif du rapport entre la masse salariale et les bénéficiaires des prestations sociales.

En effet, depuis une vingtaine d’années, les recettes de la Sécurité sociale, principalement générées par la population active (cotisations et impôts), sont devenues moins importantes que ses dépenses en raison du départ massif en retraite de la génération du baby-boom (née entre 1944 et 1964) et de la faible croissance de l’emploi (entrainant une augmentation constante du chômage entre 2008 et 2015). L’allongement continu de la durée de vie joue également, sur les dépenses retraite et maladie.

Comment combler le déficit de la Sécurité sociale ?

Deux méthodes peuvent être mises en œuvre afin de réduire la dette sociale :

- diminuer les dépenses de la Sécurité sociale (notamment par la diminution des prestations sociales),

- et/ou augmenter ses recettes (notamment par la hausse des impôts, des taxes et des cotisations).

La branche « maladie » étant plus déficitaire que les autres branches de la Sécurité sociale, l’État a mis en œuvre depuis plusieurs années une série de mesures visant à réduire les dépenses publiques de santé :

- déremboursement de médicaments dont le service médical rendu est jugé insuffisant selon certains critères (gravité de l’affection, efficacité, effets indésirables) ;

- instauration d’une contribution forfaitaire d’un euro à la charge des assurés pour toute consultation médicale ;

- accroissement des contrôles relatifs aux prescriptions d’arrêts de travail (certaines étant considérées comme injustifiées ou abusives) ;

- création d’un outil de pilotage des dépenses de la branche « maladie » : l’Objectif national des dépenses d’assurance maladie (ONDAM). L’ONDAM définit chaque année un objectif de dépenses à ne pas dépasser en matière de soins de ville et d’hospitalisation dispensés dans les établissements privés et publics, et dans les centres médico-sociaux. Depuis 2010, l’ONDAM n’a pas été dépassé.

Pourquoi cotise-t-on à des mutuelles de santé ?

La Sécurité sociale ne rembourse pas toutes les dépenses de santé. Il est donc recommandé de souscrire une complémentaire santé auprès d’un organisme privé afin de compléter les remboursements de la Sécurité sociale, en totalité ou en partie.

La complémentaire santé permet de prendre en charge :

- le ticket modérateur, c'est-à-dire ce qui reste à la charge de l’assuré après le remboursement de la Sécurité sociale,

- les dépenses non prises en charge par l’assurance maladie (par exemple, certains vaccins).

La complémentaire santé peut également proposer des prestations supplémentaires : tiers-payant (dispense d’avancer les frais médicaux), service d’assistance (aide ménagère, garde d’enfants)…

Quelles sont les démarches à effectuer pour souscrire une complémentaire santé ?

Toute personne peut souscrire une complémentaire santé à titre individuel et, dans certains cas, au profit d’un ou plusieurs membres de sa famille.

Il est possible de souscrire une mutuelle auprès de divers organismes : mutuelles, sociétés d’assurances, établissements bancaires, institutions de prévoyance.

À noter : certaines entreprises proposent à leurs salariés une assurance collective à des conditions avantageuses.

Vidéo : choisir sa complémentaire santé

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.