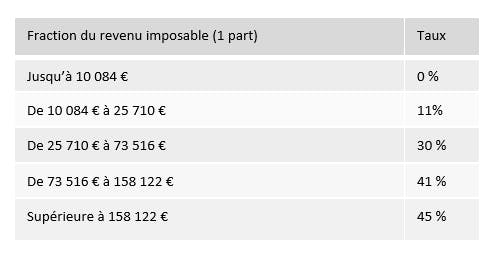

Indexation du barème de l’impôt sur le revenu (IR)

Pour les revenus 2020 déclarés en 2021, les tranches du barème de l'IR, ainsi que les seuils et limites qui lui sont associés, sont indexés au taux de 0,2 % (indice des prix hors tabac pour 2020). Comme chaque année, cette revalorisation s'applique notamment au plafonnement de l'avantage en impôt procuré par les demi-parts supplémentaires de quotient familial (1 570 euros - une demi-part) et aux pensions alimentaires versées sous conditions à des enfants majeurs (5 959 euros). Afin de tenir compte de cette indexation, l’ajustement des limites des tranches de revenus des grilles de taux par défaut du prélèvement à la source est prévu pour les revenus perçus ou réalisés à compter du 1er janvier 2021.

Pour rappel, une baisse de l’IR pour les foyers modestes a été mise en place par la loi de finances pour 2020. Pour ce faire, le taux de la première tranche de 14 % a été abaissé à 11 %. Les foyers relevant de la tranche à 30 % bénéficient également de cette diminution mais l’avantage est plafonné. Pour les foyers relevant de tranches supérieures, il est neutralisé.

Mise en conformité du traitement fiscal des prestations compensatoires « mixte »

Les prestations compensatoires versées en capital(2), en une seule fois ou de façon échelonnée sur une période maximale de 12 mois(3), ouvrent droit à une réduction d’impôt (RI) de 25 % du montant des versements effectués dans la limite de 30 500 €, soit une réduction maximale de 7 625 €. N’étaient pas éligibles à cette réduction, les prestations dites « mixtes » versées pour partie en capital sur cette même durée et pour partie en rente. Après que le Conseil constitutionnel ait déclaré contraire à la Constitution cette non-éligibilité en début d’année(4), la loi de finances a disposé que ces versements en capital bénéficient, à compter de l’imposition des revenus de 2020, de la RI. La partie « rente » reste quant à elle soumise au même régime qu’auparavant : déductible du revenu de celui qui la verse et imposable pour celui qui la reçoit.

Dispositifs incitatifs en cas d’abandon de loyer en faveur d’entreprises

Les bailleurs personnes physiques fiscalement domiciliées en France(5) qui consentiraient des abandons de loyer en faveur d’entreprises pour le mois de novembre 2020, au plus tard le 31 décembre 2021, bénéficieront sous conditions d’un crédit d’impôt de 50 % du loyer « abandonné »(6), le montant total de ce dernier étant par ailleurs plafonné.

Attention toutefois, le bailleur doit pouvoir justifier, par tous moyens, des difficultés de trésorerie de l’entreprise locataire lorsqu’elle est exploitée par un de ses ascendants ou descendants, par un membre de son foyer fiscal ou lorsqu’il y a entre le locataire et lui des liens de dépendance. Parallèlement, les dispositions mises en place par la troisième loi de finances rectificative pour 2020 relatives à la non-imposition de l’abandon de loyer réalisés entre le 15 avril et le 31 décembre 2020, sous conditions, sont reconduites jusqu’au 30 juin 2021.

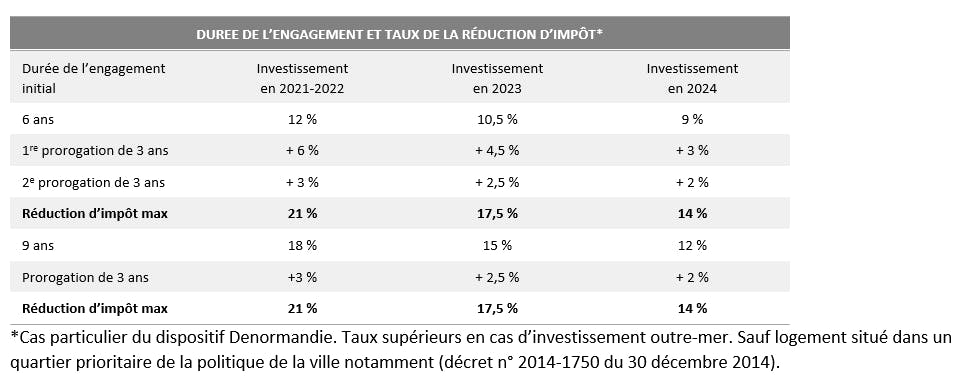

Prorogation de la réduction d’impôt (RI) Duflot-Pinel

Ce dispositif est prolongé, jusqu’au 31 décembre 2024, avant d’être remplacé par un nouveau mécanisme.

Si les taux de réduction n’évoluent pour les investissements réalisés en 2021 et 2022, ceux-ci baisseront pour les deux années suivantes, sauf exceptions(7), avec au maximum 17,5 % pour ceux réalisés en 2023 et 14 % en 2024 répartis sur 12 ans(8).

Parallèlement, le recentrage du dispositif sur des biens situés dans des bâtiments collectifs continue. L’année dernière, la loi de finances avait déjà « conditionné » la RI aux acquisitions de logements neufs ou en l’état futur d’achèvement (VEFA) situés dans de tels bâtiments à compter du 1er janvier 2021, les logements d’habitat individuel n’étant donc plus éligibles. Cette année, sont ajoutés à cette liste les logements que le contribuable fait construire pour les demandes de permis déposées à compter du 1er janvier 2021(9).

Dispositions en faveur de la transition énergétique

Suite et fin du crédit d’impôt pour la transition énergétique (CITE) et création d’un nouveau crédit d’impôt (CI) en cas d’installation de système de charge pour véhicule électrique.

Différents aménagements accompagnant la fin du CITE ont pu être votés. Cela concerne notamment des dépenses éligibles de travaux engagées en 2018, 2019 et 2020 payées en 2020 ou 2021(10) qui pourraient bénéficier de ce CI.

Un nouveau CI au titre des dépenses engagées en vue de l’installation de systèmes de charge pour véhicule électrique est également créé. Réservé au départ aux systèmes affectés à la résidence principale du propriétaire, du locataire ou de l’occupant à titre gratuit, il a finalement été étendu à ceux affectés à la résidence secondaire dans la limite d’une résidence secondaire et à la condition que l’affectation du logement à la résidence secondaire soit exclusive. Il est égal à 75 % des dépenses effectivement supportées (fourniture et pose), dans la limite de 300 euros par système, et ce jusqu’au 31 décembre 2023. Il est limité, sur toute la période, à un seul système de charge pour une personne célibataire, veuve ou divorcée, et à deux systèmes pour un couple soumis à imposition commune.

Maintien du plafond de 1 000 euros pour les dons éligibles à la Réduction d’impôts (RI) de 75 %

Cette RI applicable aux dons effectués au profit d’organismes sans but lucratif venant en aide à des personnes en difficultés (fourniture gratuite de repas, soins ou logement) a été étendue en 2020 à ceux luttant contre la violence conjugale (actions concrètes en faveur des victimes, accompagnement, relogement). En raison des impacts du COVID-19 et de l’augmentation du nombre de personnes dans le besoin, la deuxième loi de finances rectificative pour 2020 du 25 avril 2020 avait augmenté le plafond de versements pris en compte pour l'imposition des revenus de l'année 2020, à 1 000 euros soit une réduction maximum à ce titre de 750 euros. Ce plafond est maintenu pour les dons réalisés cette année.

Aménagements de diverses réductions d’impôt

La réduction d’impôt Madelin pour souscription au capital de PME pourra bénéficier d’un taux majoré de 25 % pour les versements réalisés à compter d’une date devant être fixée par décret (après réponse de la Commission européenne sur ce point).

Dans le cadre de la RI au titre la souscription au capital initial ou aux augmentations de capital des sociétés ayant pour activité le financement de l’industrie cinématographique et audiovisuelle (SOFICA), reconduite jusqu’au 31 décembre 2023, les conditions d’agrément permettant aux œuvres d’être financées sont modifiées et les domaines de financement sont élargis.

La RI accordée lors de la souscription ou de l’acquisition de parts de groupements forestiers (GFF) devient possible jusqu’à fin 2022.

Certains investissements solidaires bénéficieront d’un aménagement temporaire du plafonnement global des niches fiscales, ce dernier étant majoré de 3 000 euros pour ces investissements passant ainsi à 13 000 euros.

Achevé le 12 janvier 2020

(1) La loi de finances pour 2021 (2020-1721 du 29 décembre 2020) a été publiée au JORF le 30 décembre 2020.

(2) Somme d’argent ou attribution de bien notamment.

(3) Calculée à compter de la date à laquelle le jugement de divorce est passé en force de chose jugée (ou celle à laquelle la convention de divorce a acquis force exécutoire).

(4) QPC n° 2019 – 824 du 31 janvier 2020.

(5) Un crédit d’impôt analogue est mis en place pour les personnes morales.

(6) Sauf exception en fonction de l’effectif de l’entreprise locataire.

(7) Comme notamment pour les logements situés dans un quartier prioritaire de la politique de la ville - Décret n° 2014-1750 du 30 décembre 2014.

(8) Pour les investissements réalisés en métropole.

(9) À noter qu’un rescrit fiscal a été publié en fin d’année dernière pour préciser la notion de bâtiments collectifs indiquant que «les villas individuelles construites au sein d’une copropriété et les villas construites de manière jumelée voire en bande ne constituent pas (…) » de tels bâtiments - RESCRIT - IR - Réduction d'impôt « Pinel » - BOI-RES-000079 du 17 décembre 2020.

(10) Sous réserve de l’acceptation d’un devis et du paiement d’un acompte à des moments « clés ».