Ces deux lois ne comportent pas de grandes nouveautés mais seulement des aménagements, des prorogations ou des renforcements de dispositions fiscales déjà existantes.

Les stratégies patrimoniales sont donc pérennisées dans leur ensemble.

Les principales mesures, à retenir à nos yeux, sont les suivantes :

DOUBLEMENT DU DEFICIT FONCIER IMPUTABLE SUR LE REVENU GLOBAL

(article 12 de la loi de finances rectificative pour 2022)

Une majoration temporaire du plafond de déficit foncier imputable sur le revenu global a été décidé pour lutter contre les logements appelés « passoires thermiques ». Une mesure qui permet d’encourager les propriétaires à effectuer des travaux de rénovation énergétique dans le cadre de la loi climat et résilience.

Il est à rappeler qu’en cas de travaux de réparation, un contribuable peut déduire de son revenu global son déficit foncier (hors intérêt d’emprunt) dans la limite annuelle de 10.700 €. La fraction du déficit supérieure à cette limite est imputable uniquement des revenus fonciers des 10 années suivantes(2).

Désormais, le plafond du déficit foncier imputable sera porté à 21.400 € de 2023 à 2025 lorsqu’il sera généré par des dépenses de travaux de rénovation énergétique permettant à un bien immobilier loué non meublé de passer des classes énergétiques E, F, G à A, B, C ou D. La loi précise que le plafond complémentaire ne s’applique qu’aux travaux énergétiques déductibles définis par un décret à paraître. Le contribuable devra justifier au plus tard le 31 décembre 2025 du changement de classification du bien. Les dépenses prises en compte seront celles émanant d’un devis accepté à compter du 5 novembre 2022 et dont la facture sera payée à compter du 1er janvier 2023 jusqu’au 31 décembre 2025.

Exemple :

Un propriétaire perçoit en 2023, un revenu foncier brut de 12.000 €. Il a effectué la même année, 35.000 € de travaux dont 20.000 € concernant la rénovation énergétique. Ce contribuable a 1 500 € d’intérêts d’emprunt, 1 000 € de taxe foncière et 150 € d’assurance.

Dans notre exemple le déficit foncier s’élève à la somme de 25.650 € c’est à dire 37.650 € de charges - 12.000 € de loyers dont 1.500 € d’intérêts d’emprunt imputables sur le seul revenu foncier brut.

Les 21 400 € de déficit seraient donc imputable sur le revenu global. Le reliquat de 4.250 €(3)serait reportable pendant les 10 années suivantes sur les revenus fonciers.

En partant de l’hypothèse que seules les dépenses de travaux pour rénovation énergétique sont éligibles au titre du doublement du déficit foncier, le contribuable pourrait avoir intérêt à déduire en premier les travaux « classiques » de son revenu foncier. La loi n’a pas déterminé d’ordre d’imputation et il convient d’attendre afin de mieux appréhender les modalités de déclarations à venir ainsi que la liste des travaux éligibles. On comprend toutefois que le doublement du seuil d’imputation sur le revenu global permettrait aux propriétaires d’absorber un montant important de travaux et de bénéficier immédiatement d’une économie à l’impôt sur le revenu.

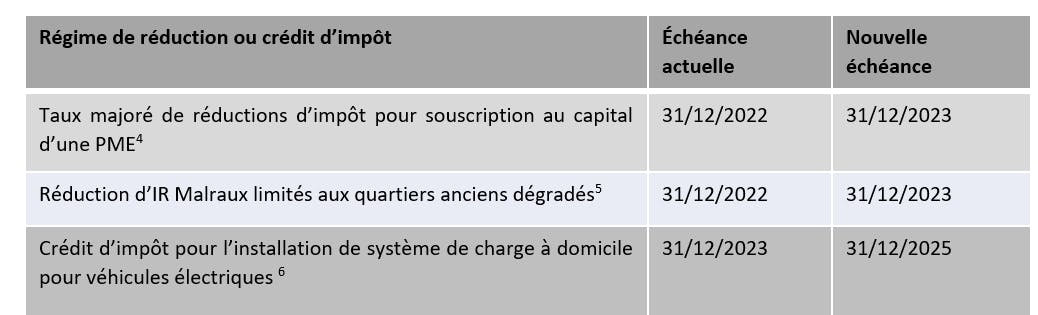

DES REGIMES DE FAVEUR PROROGES

Plusieurs régimes de réductions d’impôts, de crédit d’impôt ont été prorogés et permettent aux contribuables d’en bénéficier en 2023 :

MODULATION A LA BAISSE DU TAUX DE PAS(7)

(art 3 de la loi de finances 2023)

Les contribuables ayant connaissance d’une diminution de revenus à venir (ex : départ en retraite) ont la faculté de moduler à la baisse leur taux de prélèvement à la source. Pour effectuer cette demande, le montant du prélèvement estimé devait représenter à minima 10% par rapport à celui calculé par l’administration fiscale.

Dorénavant, dès lors que l’impôt estimé est inférieur de 5% ou plus, le contribuable peut moduler à la baisse son taux de prélèvement à la source. Ces dispositions sont applicables aux revenus perçus à compter du 1er janvier 2023.

RENFORCEMENT DE L’EXONERATION PARTIELLE DES TRANSMISSIONS D’EXPLOITATION AGRICOLES DONNEES A BAIL

(article 24 de la loi de finances 2023)

La transmission (donation ou succession) de biens ruraux donnés à bail long terme ou par bail cessible hors cadre familial et de parts de GFA(8) bénéficient d’une exonération partielle de droits de mutation par bénéficiaire(9).

Initialement, cette exonération s’élevait à hauteur de 75% de la valeur nette des biens transmis dans la limite de 300.000 € et 50 % au-delà sous réserve d’une conservation du bien par le donataire ou héritier de 5 ans.

Désormais, pour tenir compte de l’évolution de la valeur des biens agricoles, cette limite a été fixée à 500.000 € et 50 % au-delà si le donataire et/ou l’héritier prend, en contrepartie, l’engagement de conserver le bien 10 ans.

Précision étant ici faite que ce nouveau seuil est un complément à l’ancien. En effet, le donataire ou l’héritier pourra choisir le seuil d’exonération à 300.000 € s’il décide de conserver le bien 5 ans ou bénéficier du seuil d’exonération à 500.000 € en contrepartie d’un engagement de 10 ans de conservation du bien hérité ou transmis.

Exemple :

Un agriculteur ayant comme unique bien une exploitation agricole évaluée à 800.000 € et laissant pour lui succéder un enfant majeur.

a-Avant la loi de finances 2023

L’héritier pouvait bénéficier d’une exonération de 75% sur 300.000 € (300 000 X 0,75% = 225 000 € exonéré). Il pouvait également profiter d’une exonération de 50 % au-delà du seuil de 300.000 €. Dans notre exemple, la valeur de l’exploitation agricole excédant le seuil de 300.000 € est de 500.000 € soit 500 000 € x 50% = 250 000 € d’exonération partielle.

Donc 250 000 € + 225 000 € = 475 000 € sont exonérés au titre des droits de mutation à titre gratuit.

Avant les dispositions de la loi de finances pour 2023, l’enfant du défunt avait ainsi un actif successoral taxable de 325.000 € (avant abattement en ligne directe).

b-Après la loi de finances 2023

Hypothèse d’engagement de conservation du bien pendant 10 ans :µ

L’héritier peut bénéficier d’une exonération de 75% sur 500.000 € (500 000 X 0,75% = 375 000 € exonéré) et d’une exonération de 50% au-delà du seuil de 500.000€. Dans notre exemple, la valeur de l’exploitation agricole excédant le seuil de 500.000 € est de 300.000 € soit 300 000 € x 50% = 150 000 € d’exonération.

Donc 375 000€ + 150 000 € = 525 000 € sont exonérés au titre des droits de mutation à titre gratuit.

Depuis les dispositions de cette année, l’enfant du défunt aura une base taxable de 275.000 € au titre des droits de succession (avant abattement en ligne directe).

Hypothèse d’engagement de conservation du bien pendant 5 ans :

Dans cette hypothèse le calcul est identique à celui effectué avant les dispositions de la loi de finances pour 2023 soit une exonération à hauteur de 475 000 € et une base taxable de 325 000 € sous conditions d’engagement de conserver le bien pendant 5 ans.

IMPOT SUR LES SOCIETES : LA LIMITE DE BENEFICE SOUMIS AU TAUX REDUIT DE 15% EST RELEVEE

(article 37 de la loi de finances 2023)

La fraction des bénéfices soumise au taux réduit de 15% pour les petites et moyennes entreprise (PME)(10) passe de 38.120 € à 42.500 €. Pour rappel, le taux réduit à 15% s’applique sous réserve de respecter des conditions particulières, notamment les PME doivent être assujettis à l’impôt sur les sociétés et réalisées un chiffre d’affaires hors taxes n’excédant pas 10M d’€.

Pour les entreprises respectant ces conditions, ce nouveau taux représente une économie d’impôt sur les sociétés d’environ 438 €.

Achevé de rédiger le 20 janvier 2023 par Anne-Charlotte Beucher, juriste fiscaliste patrimonial LCL Banque Privée région Ouest.

(1) Loi de finances pour 2023 (2022-1726 du 30 décembre 2022) a été publiée au JORF le 31 décembre 2022.

(2) Article 156, 1-3° du CGI

(3) 25.650 €- 21.400 € = 4.250 €

(4) Article 17 de la loi de finances 2023. Sous réserve de la réponse de la Commission européenne sur la conformité au droit de l’UE et à compter d’une date fixée par décret au plus tard 2 mois après réception de la réponse de la Commission européenne.

(5) Article 19 loi de finances 2023

(6) Article 31 loi de finances 2023

(7) Prélèvement à la source

(8) Groupements fonciers agricoles

(9) Article 793,2-3° et 1-4° du CGI

(10) Article 219, I b du CGI