Le coût de taxation peut ainsi être réduit à 5,6%(2) ou 11,2%(3) de la valeur du bien transmis sous le régime « Dutreil » au lieu de 45%(4) sachant que la transmission peut s’opérer par en pleine propriété ou dans le cadre d’un démembrement de propriété (nue-propriété/usufruit).

Cet avantage substantiel en matière de transmission d’un patrimoine professionnel ne s’applique pas à toutes les entreprises notamment lorsqu’elles sont détenues dans un cadre sociétaire.

Seules sont susceptibles d'ouvrir droit à l'exonération, les parts ou actions d'une société qui exerce une activité industrielle, commerciale, artisanale, agricole ou libérale. Sont considérées comme activités commerciales les activités mentionnées à l'article 34 du CGI et à l'article 35 du CGI, à l'exclusion des activités de gestion par une société de son propre patrimoine immobilier ou mobilier.

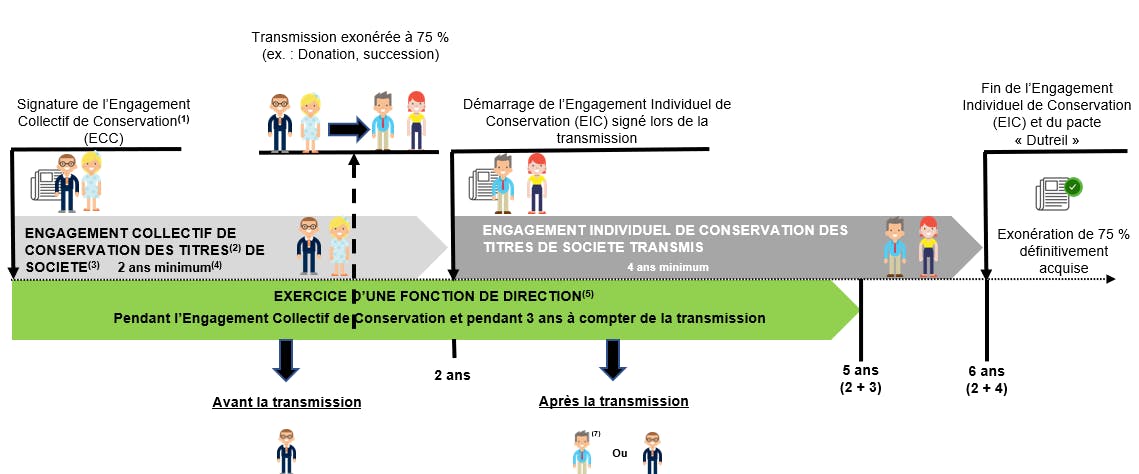

Déroulement du pacte « Dutreil » et conditions à remplir pour en bénéficier

(1) Pris par le défunt ou le donateur pour lui et ses ayants cause à titre gratuit, seul ou avec d’autres associés (personnes physiques ou morales) et doit être en cours au moment de la transmission

(2) S’agissant de titres de sociétés non cotées, l’ECC doit porter sur au moins 17% des droits financiers de la société et 34% des droits de vote attachés aux titres émis par la société (minimum de 10% et 20% pour une société cotée).

(3) La société doit exercer une activité industrielle, commerciale, agricole ou libérale ou être considérée comme une société « Holding Animatrice de Groupe ». Elle peut être détenue directement ou indirectement via des sociétés interposées (simple ou double niveau d’interposition).

(4) Exceptions :

-ECC « réputé acquis » si les conditions (détention du % minimum des titres et exercice des fonctions de direction depuis plus de 2 ans minimum) sont déjà remplies au moment de la transmission

-ECC « post mortem » mis en place par les héritiers dans les six mois du décès du chef d’entreprise

(6) Pour une société relevant de l’IS : Gérant majoritaire de SARL, Gérant de Société en Commandite par Actions, Associés des Sociétés en Nom Collectif, des Sociétés en Commandite Simple, des Sociétés En Participation, Président, Directeur Général, Directeur Général Délégué, Président du Conseil de Surveillance ou membre du directoire d'une société par actions, SA, SAS …).

(7) Obligatoire en cas d’ECC « réputé acquis » mais le donateur peut également exercer une autre fonction de direction.

Ainsi, lorsqu’un chef d’entreprise souhaite transmettre des titres de sa société sous le régime « Dutreil », le point à examiner en priorité est la nature de(s) activité(s) exercée(s) par la société :

L’activité immobilière :

- L’activité de location meublée à usage d’habitation ou de locaux de bureaux équipés est expressément exclue du dispositif d’exonération partielle (nouvelle position de l’Administration fiscale figurant dans le Bulletin Officiel des Finances Publiques (BOI-ENR-DMTG-10-20-40-10 n°15, publication du 21/12/2021).

- S’agissant de l’activité de chambres d’hôtes, une question ministérielle posée le 13/09/2022 (n°1209) est en attente de la prise de position officielle de l’Administration sur le sujet.

Définie selon l’article L. 324-3 du code du tourisme comme des « chambres meublées chez l’habitant en vue d’accueillir des touristes, à titre onéreux, pour une ou plusieurs nuitées, assorties de prestations (petit-déjeuner et fourniture du linge de maison) », l'activité de chambre d'hôtes relève du régime fiscal de la parahôtellerie. Lorsque l'activité de location de chambres d'hôtes est exercée à titre habituel ou principal, elle constitue une activité commerciale et les loueurs sont tenus de s'inscrire au Registre du Commerce et des Sociétés et les revenus sont déclarés à l'impôt sur le revenu dans la catégorie des Bénéfices Industriels et Commerciaux.

Si l’activité de location meublée est civile par nature, mais commerciale au sens fiscal, l'activité de parahôtellerie est, et demeure, une activité commerciale en droit privé. Il ne serait pas illogique que l'activité de chambre d'hôtes soit considérée comme une activité éligible à l'exonération « Dutreil ». - Les activités immobilières de construction-vente d’immeubles ou de marchand de biens sont éligibles (BOI-ENR-DMTG-10-20-40-10 n°15, publication du 21/12/2021)..

L’activité financière des sociétés holdings et la « Holding Animatrice de Groupe » :

L'activité financière des sociétés holdings les exclut en principe du champ d'application de l'exonération partielle sauf si la société est considérée comme une « Holding Animatrice de Groupe ». Cette notion souvent contestée pour remettre en cause des avantages fiscaux obtenus par les contribuables fait l’objet de nombreux contentieux face à l’absence d’une définition légale et au refus de l’Administration fiscale d'instaurer une procédure de rescrit pour l'appréciation du caractère « animateur » des holdings.

Reprenant sa définition retenue pour l’Impôt sur la Fortune Immobilière, l’Administration fiscale qualifie de « Holding Animatrice de Groupe » (BOI-ENR-DMTG-10-20-40-10 n°55) les sociétés qui, outre la gestion d'un portefeuille de participations, ont pour activité principale :

- la participation active à la conduite de la politique de leur groupe et au contrôle de leurs filiales exerçant une activité commerciale, industrielle, artisanale, agricole ou libérale ;

- et, le cas échéant et à titre purement interne, la fourniture à ces filiales de services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers.

Le caractère principal de l’activité d’animation de groupe d’une société holding doit être retenu notamment lorsque la valeur vénale des titres de ses filiales exerçant une activité commerciale, industrielle, artisanale, agricole ou libérale représente plus de la moitié de son actif total.

Dans un arrêt du 15/03/2023 (n°21-10.244) la Cour de Cassation, validant l'analyse de la Cour d'appel, a considéré que :

- Une convention d’animation et de prestations de services ne peut suffire, à elle seule, pour apporter la preuve du rôle d’animation effective joué par la société Holding,

- Si les rapports de gestion de deux exercices mentionnent que « l’activité des filiales a été exercée conformément aux orientations stratégiques de la société Holding mère », ils ne contiennent aucune précision concernant ces orientations (aucun document n’a été produit concernant le contenu des prétendues orientations stratégiques définies par la société holding et leur diffusion auprès des filiales),

- Les mails produits pour justifier d’un rôle effectif d’animation joué par la société Holding ne concernaient qu’un petit nombre d’années (inférieur à celui exigé dans le cadre de la loi « Dutreil »),

- La seule attestation du président de la société filiale ne mentionne pas la période considérée,

- Les courriers de l’avocat et du cabinet d’expertise-comptable sont jugés insuffisants à rapporter la preuve que la société était une Holding active aux périodes concernées.

Cette décision ne fait que confirmer que la preuve du caractère animateur d'une société Holding se prépare en amont, qu'elle repose sur un faisceau d'indices concordant et non sur un seul document et que les documents produits (rapports de gestion, mails, attestation ...) doivent être suffisamment précis quant aux orientations stratégiques de la holding ... exit les clauses de style.

Exercice par la société d’activité(s) éligible(s) et d’activité(s) non éligible(s) :

Suite à deux décisions (Conseil d’Etat du 23 janvier 2020, n° 435562 et Cour de Cassation - chambre commerciale - du 14 octobre 2020, n° 18-17.955), l’Administration a revu sa position sur la situation de sociétés exerçant une activité mixte c’est-à-dire des activités éligibles et non éligibles à la loi « Dutreil » (BOI-ENR-DMTG-10-20-40-10, n°20).

-Il n’est pas exigé que la société exerce à titre exclusif une activité éligible (activité industrielle, commerciale, artisanale, agricole ou libérale).

Une activité civile purement patrimoniale peut être exercée, mais à la condition qu’elle demeure accessoire.

Il suffit que l’activité éligible soit exercée de façon prépondérante.

-Le caractère prépondérant de l’activité industrielle, commerciale, artisanale, agricole ou libérale s’apprécie en considération d’un faisceau d’indices déterminés d’après la nature de l’activité et les conditions de son exercice.

A titre de règle pratique, la prépondérance existe lorsque le chiffre d’affaires procuré par cette activité représente au moins 50% du montant de son chiffre d’affaires total et que la valeur vénale de l’actif brut immobilisé et circulant affecté à cette activité représente au moins 50% de la valeur vénale de son actif brut total.

- En cas d’exercice de plusieurs activités ayant le caractère d’activité industrielle, commerciale, artisanale, agricole ou libérale, il est tenu compte de l’ensemble de ces activités pour l’appréciation du caractère prépondérant et pour l’application de la règle pratique des 50%.

Durée d’exercice de l’activité éligible :

Revenant sur la position de l’Administration fiscale exprimée dans sa doctrine (BOFIP) qui imposait le respect de la condition d’activité éligible pendant toute la durée des engagements, la Cour de cassation a, par un arrêt du 25/05/2022 (pourvoi n°19-25.513), estimé que cette condition n’était pas prévue à l’article 787 B du CGI. Elle a donc statué que l’activité éligible (fonction d’animation de groupe en l’occurrence, cf. supra) devait être remplie au moment de la conclusion du pacte (ou de la transmission en cas d’engagement réputé acquis(4)).

Mais la loi de Finances Rectificative 2022 a légalisé la doctrine de l’Administration : l’activité éligible de la société doit donc être satisfaite à compter de la conclusion de l’engagement « Dutreil » et être respectée pendant toute la durée des engagements (nouvel article 787 B c bis du CGI).

Une bonne connaissance de ce dispositif assez complexe et une bonne anticipation permettront ainsi de transmettre l’entreprise familiale dans des conditions privilégiées.

Mais il faut bien garder à l’esprit qu’il s’agit d’une « simple » mesure fiscale et que l’essentiel dans la transmission d’entreprise familiale réside dans la capacité des repreneurs et des enfants, à assurer sa pérennité et son développement.

Aussi, nous attirons votre attention sur l’importance de s’entourer de conseils spécialisés (notaires, avocats) dans ce type d’opération qui permet de transmettre son entreprise à un faible coût de taxation afin d’éviter un éventuel redressement de la part de l’Administration fiscale voire une requalification au titre de l’abus de droit de l’article L.64 du LPF (but exclusivement fiscal) ou du « mini » abus de droit de l’article L.64 A du LPF (but principalement fiscal) pour les actes passés depuis le 1er janvier 2020.

(1) Article 787 B du CGI pour les titres de société et Article 787 C du CGI pour les entreprises individuelles

(2) Taux maximal en cas de donation en pleine propriété par un donateur de moins de 70 ans

(3) Taux maximal en cas de succession ou de donation en pleine propriété par un donateur de plus de 70 ans

(4) Tranche marginale du barème des droits de mutation à titre gratuit (succession ou donation) en ligne directe (entre parents et enfants ou petits-enfants) au-delà de 1 805 677 € par part