Les transmissions par succession mais également donation donnent ouverture à des droits fiscaux sous l’appellation technique de droits de mutation à titre gratuit. Ces droits sont calculés sur la part nette revenant à chaque donataire, légataire ou héritier. Comme tout impôt, le montant à payer au Trésor Public se détermine à partir de la base d’imposition d’une part, et de l’application d’un taux d’imposition d’autre part.

Des règles essentielles de calcul des droits de donation

Les droits de donation sont assis sur la valeur vénale du bien transmis dont le montant est déterminé sous la responsabilité du déclarant selon différentes règles applicables en fonction de la nature du bien donné, en prenant en compte l’éventuelle existence d’un passif ou d’un démembrement de propriété. Lorsqu’on ne peut recourir à une cotation officielle, ce qui est le cas des titres de société non-côtés, il est vivement conseillé de recourir à un professionnel ou expert (notamment pour l’immobilier) afin d’en justifier le montant retenu préalablement à la transmission.

Une fois la valeur du bien ou droit transmis déterminé, il convient de déduire des abattements éventuellement applicables.

En cas de transmission (donation / succession) en ligne directe, les abattements suivants sont applicables :

En cas de transmission en ligne « indirecte », certains abattements sont également applicables:

A noter que depuis 2007, l’époux et le partenaire de PACS(1) sont exonérés de droits sur leur part nette reçue dans la succession du défunt. En revanche, les donations de biens présents entre époux sont soumises à taxation après application d’un abattement de 80.724 €. Toutefois, ces aspects ne seront pas développés dans cet article.

Ainsi, une donation à un enfant d’un bien d’une valeur inférieure à 100.000€ n’ouvre droit à aucune fiscalité lorsque l’abattement en ligne directe de 100 000 € est applicable (cf tableau ci-dessus). De même, une donation d’un montant global de 300.000 €, répartie par parts égales à chacun des trois enfants, n’est soumise à aucune fiscalité au titre des droits de donation.

A noter que ces abattements en ligne directe peuvent sous conditions se cumuler avec l’abattement spécifique de 159 325 € pour les personnes handicapées. Enfin, pour compléter l’organisation de sa transmission, il existe une exonération de droits de donation au titre des dons de sommes d’argent de l’article 790 G du Code général des impôts (CGI) permettant de transmettre des liquidités dans la limite de 31 865 €(2) (sous conditions restrictives notamment d’âge).

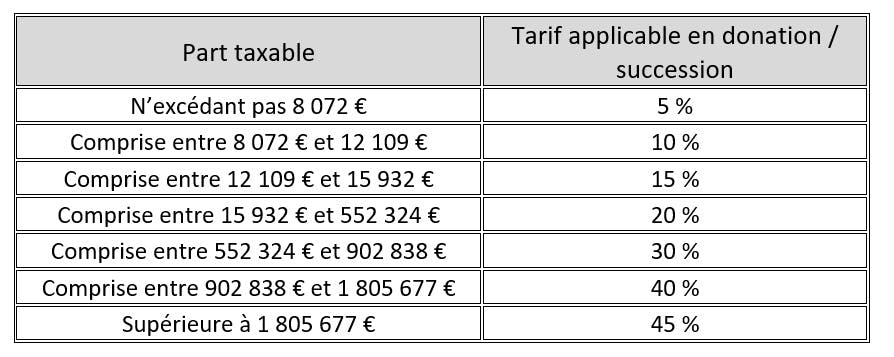

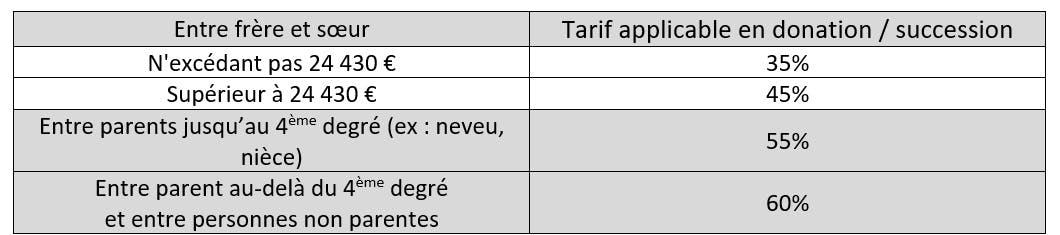

La base nette fiscale étant déterminée, il convient de connaître ensuite le taux d’imposition applicable. Pour une donation d’un montant supérieur aux abattements, il conviendra d’appliquer les taux d’imposition suivants, lesquels varient selon le lien de parenté entre le donateur et donataire ainsi que du montant transmis(3). Les droits de donation sont ainsi calculés selon un barème progressif par tranche dont le taux maximum en ligne directe est de 45%, et en ligne indirecte de 60%.

En ligne directe :

En ligne indirecte :

Incitation à adopter une stratégie d’anticipation de sa transmission…

Ces taux d’imposition relativement importants incitent donc à planifier sa succession en consentant des donations entre vifs, c’est-à-dire de son vivant, en pleine propriété ou en démembrement.

En l’organisant non plus simplement au décès mais sa vie durant, il est possible d’utiliser plusieurs fois l’abattement disponible et les tranches basses du barème, aboutissant à une taxation globale du patrimoine transmis à un taux effectif nettement moins élevé. Toutefois, cette stratégie n’est valable que si la transmission du patrimoine est fractionnée sur une période suffisamment longue compte tenu du mécanisme du rappel fiscal des donations antérieures.

…avec prise en compte de la règle du rappel fiscal des donations antérieures :

En effet, pour le calcul des droits de donation(4), il convient de réintégrer toutes les libéralités (dons, donations) consenties au même bénéficiaire sur les 15 dernières années(5). Après ce délai, la transmission suivante entre mêmes personnes, bénéficie à nouveau de l’abattement applicable et des tranches basses du barème progressif.

Les règles de calcul des droits de mutation à titre gratuit et l’intérêt d’établir une stratégie d’anticipation ayant été exposés, il convient de déterminer la personne en charge du paiement de l’impôt.

Un redevable de choix !

Les droits de la donation incombent par principe à celui qui reçoit, en l’occurrence le donataire. Toutefois, il peut être convenu que le donateur prenne en charge le paiement des frais d’acte et de l’impôt(6). Cette prise en charge par le donateur ne constitue pas, selon la doctrine de l’administration fiscale, une donation supplémentaire taxable (BOI-ENR-DG-50-10-20 n° 150).

En revanche, sur le plan civil, cette prise en charge des droits par le donateur constitue une donation supplémentaire réalisée indirectement au profit du donataire et sera rapportable, sauf clause contraire prévue dans l’acte de donation (Cour de cassation 1ère chambre civile 18-1-2012 n°11-12.863 FS-PBI Cour de cassation ).

Illustration d’une prise en charge des droits :

Avec augmentation du capital consacré à la transmission

Prenons l’exemple d’un parent souhaitant donner à son enfant un bien d’une valeur de 400.000 €. En réalité, compte tenu de la fiscalité à payer par le donataire, ce dernier bénéficierait après paiement des droits de donation de 58.194 €, d’une somme nette de 341.806 € (abattement et tranches basses du barème progressif applicables)(7).

Afin que le donataire puisse bénéficier de la totalité du montant de la libéralité, le donateur aurait alors tout intérêt à accepter de prendre en charge ces droits de donation. Ainsi, dans cette hypothèse ce dernier devra débourser, en plus du montant donné, la somme de 58.194 € au titre des droits de mutation à titre gratuit. Un autre avantage moins visible mais non moins réel tient de l’appauvrissement du patrimoine du donateur corrélatif à cette prise en charge des droits permettant également une moindre taxation lors de sa future succession.

Sans augmentation du capital consacrée à la transmission

A l’inverse, lorsque le donateur ne souhaite pas augmenter le montant global affecté à la donation et que figure parmi les biens affectés à l’opération des liquidités, il peut alors être intéressant d’opter pour une prise en charge des droits de donation.

En reprenant les données de l’exemple précédent soit une donation de 400.000 € (droits de donation inclus et prise en charge de ces derniers par le donateur), les droits à payer seraient alors ramenés à la somme de 48.495 € au lieu de 58.194 €, soit une économie de 9.699 €. Ce montant profite ainsi à son enfant en augmentant le capital net transmis à 351.505 € au lieu de 341.806 €. Pour aboutir à ce résultat il convient de déterminer le patrimoine net transmis après abattement par la formule suivante(8) :

(Patrimoine brut transmis - abattement + 1,806) x 100/120

Dans ce cas, le patrimoine net transmis après abattement est alors de 251.505 €(9) et c'est ce dernier montant qui sera retenu pour le calcul les droits de donation : Cette diminution des droits à payer s’explique tout simplement par la diminution de l’assiette taxable. On peut donc affirmer que pour un même capital affecté à une donation, l’exercice de cette faculté permet au donataire de recevoir un capital net plus important.

Cet avantage est encore plus marqué lorsque la transmission est taxée à un taux plus élevé. Prenons l’exemple d’une donation entre personnes non parentes dont le taux fixe est de 60% (sans barème progressif contrairement à l’exemple ci-dessus). Ainsi, un donateur souhaitant transmettre à sa concubine un capital d’un montant de 100.000 €, le taux de taxation serait dans cette hypothèse de 60%. En l’absence de prise en charge des droits, la concubine devrait payer 60.000 € au Trésor Public et ne disposerait finalement que d’un montant de 40.000 € à son profit.

En revanche, si notre bienfaiteur acceptait régler le paiement des droits, sans augmenter le montant global alloué à cette opération, le capital net transmis serait très exactement de 62.500 €(10), soit une augmentation de 56%. Les droits de donation étant ici ramenés à 37.500 € au lieu de 60.000 €. Cette économie d’impôt profite donc à sa concubine.

Ainsi cette modalité d’acquittement des droits, facile à mettre en place, se révèle donc avantageuse mais a toutefois plusieurs limites :

- En présence d’une donation d’un bien autre que des liquidités, l’opération nécessite finalement pour le donateur de mobiliser davantage de capitaux pour le paiement des droits,

- Dans le cadre d’une future vente d’un bien meuble ou immeuble, et pour le calcul de la plus-value imposable, le donataire ne pourra pas revaloriser son prix d’acquisition du montant des droits de donation puisque ces derniers ont été pris en charge non pas par lui, mais par le donateur. Cette conséquence conduira donc à augmenter le montant de l’éventuelle plus-value imposable.

Article revu le 7 octobre 2025 par Nicolas Descat, juriste-fiscaliste patrimonial LCL Banque Privée Méditerranée.

(1) Sous condition que le partenaire pacsé ait la qualité d’héritier/légataire. En effet, le partenaire lié au défunt par un Pacs est exonéré de droits de succession sur la part que ce dernier lui a léguée par testament.

(2) L’exonération à hauteur de 31 865 € se cumule avec l’abattement applicable

(3) Barème et abattement également applicable entre le défunt et l’héritier ou légataire dans le cadre d’unesuccession

(4) Également pour les successions

(5) Article 784 du CGI

(6) Cette même prise en charge pourrait également être stipulée dans un pacte adjoint d’un don manuel

(7) Droits de donation : (400 000€ - 100 000 €) x 20% - 1806€ = 58 194 €. Le montant net reçu est donc de 400 000€ - 58 194 € soit 341 806 €

(8) Cette formule n’est applicable que lorsque la tranche marginale d’imposition est de 20%

(9) 400 000 € - 100 000 € d’abattement + 1806 € x 100/120

(10) Patrimoine net transmis = 100 000 € x 100/160 = 62 500 € . Le montant des droits à payer est donc de 62 500 € x 60% = 37 500 €