Lorsque l’on est confronté à la perspective d’une forte plus-value, deux questions s’imposent immédiatement : on se demande bien sûr comment placer cet argent et on s’inquiète aussi de l’impact fiscal de l’opération. En toute logique, ce jeune startupper parisien s’adresse donc à son conseiller Banque Privée alors qu’il vient de vendre son entreprise avec une coquette plus-value à la clé. Sur le plan fiscal, les dernières évolutions légales compliquent singulièrement l’approche et conduisent le conseiller à se rapprocher d’Aurore Dardaine-Chaumier, juriste fiscaliste patrimonial LCL Banque Privée Grand Paris sud et est.

Flat tax ... ou pas

La grande nouveauté en 2018, c’est l’introduction du prélèvement forfaitaire unique (PFU), plus connu sous le nom de flat tax. “Les revenus du capital, qu’il s’agisse d’intérêts, de dividendes ou de plus-values mobilières, sont soumis de plein droit au PFU au taux de 12,8 % assorti de 17,2 % de prélèvements sociaux, soit 30 % au total, explique Aurore Dardaine-Chaumier. Mais lors du dépôt de la déclaration, il est possible de choisir de façon expresse et irrévocable une imposition au barème de l’impôt sur le revenu. Dans cette hypothèse, lorsque les titres ont été acquis avant 2018, la plus-value peut bénéficier d’abattements pour durée de détention. De même, l’option au barème de l’IR étant globale, l’abattement de 40 % pour les dividendes est maintenu. Le calcul s’impose !” Avec l’abattement pour durée de détention, le fait d’être soumis à la tranche marginale de 45 % ne signifie pas automatiquement qu’il faille préférer les 30 % de la flat tax. D’autant que l’on peut aussi bénéficier dans ce cas d’une déduction de la CSG à hauteur de 6,8 % sur le revenu global l’année d’acquittement des prélèvements sociaux…

"Lors du dépôt de la déclaration, il est possible de choisir de façon expresse et irrévocable une imposition au barème de l’impôt sur le revenu plutôt que laflat tax."

La spécificité de l'année blanche

Une autre question importante émerge en ce qui concerne les revenus de 2018 : l’entrée en vigueur du prélèvement à la source. On sait que sa mise en place a conduit les pouvoirs publics à traiter 2018 comme une année blanche dont les revenus sont effacés par un dispositif intitulé crédit d’impôt modernisation du recouvrement (CIMR). Mais pour éviter les abus, ce dispositif ne touche que les revenus d’activité et les revenus locatifs courants : les revenus financiers et a fortiori les plus-values mobilières n’échappent pas à l’impôt. “Par contre, et c’est spécifique à 2018, ces revenus exceptionnels ne vont pas être soumis à la tranche marginale mais au taux moyen d’imposition du contribuable, par définition moins élevé. Il faut donc procéder à des simulations au cas pas cas”, souligne la juriste fiscaliste patrimonial. Rappelons que le choix du barème est une option qu’il faut confirmer en juin sur la déclaration de revenus (case 2OP) et qui s’applique globalement à tous les revenus de l’année qui entrent dans le champ de la flat tax.

L'impact des abattements

L’abattement pour durée de détention peut en effet sérieusement peser dans le calcul : dans le cas général, il est de 50 % entre deux et huit ans de détention et de 65 % après huit ans. De plus, on se situe ici dans le cas d’un abattement renforcé applicable sous conditions en cas cession de titres de PME acquis dans les dix ans de la création – notamment, entreprise soumise à l’IS dont le siège est dans l’Union européenne et dont l’activité n’est pas patrimoniale – avec 50 % pour une détention de un à quatre ans, 65 % de quatre à huit ans et 85 % au-delà. Dernier élément à prendre en considération, la contribution exceptionnelle sur les hauts revenus. Elle est due à partir de 250 000 euros de revenu fiscal de référence (ou 500 000 euros pour un couple) : 3 % sur la tranche 250 000 à 500 000 euros (ou de 500 000 à 1 million d’euros pour un couple) et 4 % au-delà. “Elle a été introduite par la loi de finance 2012, à titre exceptionnel jusqu’à extinction du déficit des administrations publiques, précise Aurore Dardaine-Chaumier. Elle s’applique de la même manière en cas d’imposition à laflat taxou au barème de l’IR. Il est toutefois possible de bénéficier, sous certaines conditions, d’un mécanisme de quotient en justifiant du caractère exceptionnel de la plus-value réalisée afin de réduire le montant de cette contribution.”

"L’abattement pour durée de détention peut sérieusement peser dans le calcul."

Modulation du taux de prélèvement

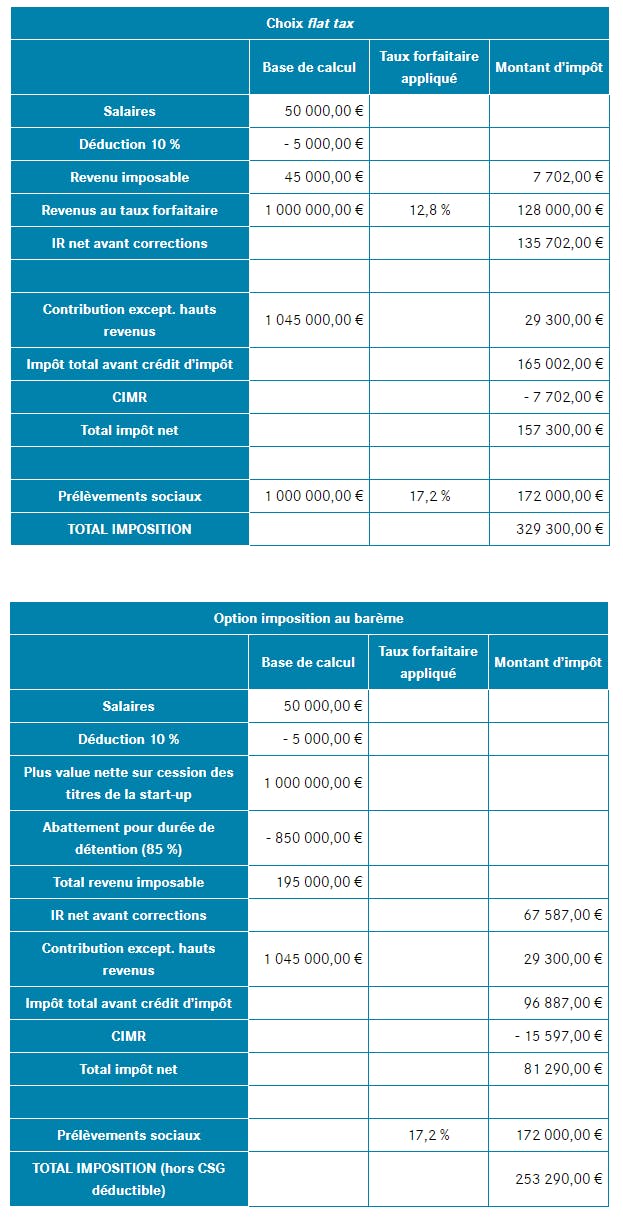

Le calcul réalisé confirme que, dans le cas présent, c’est bien l’imposition au barème de l’IR qui se révèle le choix le plus judicieux avec 253 290,00 euros d’impôts contre 329 300,00 euros avec laflat tax – voir ci-dessous le détail du calcul. “La clé réside dans l’abattement pour durée de détention, bien plus que dans le taux marginal d’imposition, mais chaque cas est spécifique”, confirme Aurore Dardaine-Chaumier. Attention toutefois, le choix du barème a un impact non négligeable sur le taux de prélèvement à la source du foyer fiscal. En l’espèce, il passe en effet de 15,4 % à 31,2 %. “En cas d’écart d’au moins 10 % entre le prélèvement calculé par l’administration fiscale sur la base des revenus 2018 et celui estimé sur la base des revenus 2019 projetés, il est toujours possible de demander une modulation du taux à la baisse, précise Aurore Dardaine-Chaumier. Il faut toutefois prendre garde à ne rien sous-estimer et à rester réaliste.” Faute de demander cette modulation, le taux sera automatiquement ajusté… Mais pas avant septembre 2020, avec le remboursement du trop versé après déclaration des revenus 2019 en juin 2020.

Provisionner l'impôt

Il reste à aborder le volet placements… Dans le cadre d’une approche patrimoniale globale et dans une optique de diversification, la préconisation du conseiller Banque Privée va porter sur un contrat d’assurance-vie avec des supports en unités de comptes afin d’améliorer la performance. Le profil entrepreneurial du client incite à accorder une place importante au non coté via un fonds commun de placement à risque. En parallèle, une diversification immobilière est recommandée avec la filiale spécialisée de LCL, Angle Neuf. “Par contre, nous avons préconisé de provisionner immédiatement le montant de l’impôt, acquitté en septembre 2019, sur un contrat d’assurance-vie existant, avec un fonds en euros, ceci afin de rémunérer l’argent avant d’avoir à le verser”, souligne Aurore Dardaine-Chaumier. Autant de conseils avisés de la Banque Privée que le client n’avait pas forcément sollicités mais qui font une vraie différence.

Les investissements en unités de compte et en fonds commun de placement à risque présentent un risque de perte en capital.

Angle Neuf, SAS au capital de 1 000 000 euros, immatriculée au RCS de Paris sous le n° 510 539 018. Siège social : 19, boulevard des Italiens, 75002 Paris. Carte professionnelle transaction n° CPI 7501 2018 000 033 363 valable jusqu’au 30/06/2021. Garantie financière de 100 000 euros délivrée par CNA Assurances Company Ltd. 37, rue de Liège, 75008 Paris.

Le calcul

LA PROBLÉMATIQUE

M. X, 36 ans, célibataire, a créé une SASU en 2008 dans le domaine des drones avec un capital initial de 2000 euros. Il a revendu sa société en 2018 en réalisant une plus-value nette de 1 000 000 euros. Il s’interroge sur la façon de placer son argent et surtout dans l’immédiat sur l’imposition de cette importante plus-value compte tenu de l’entrée en vigueur de la flat tax et du prélèvement à la source avec l’année de transition.

LA SOLUTION MISE EN PLACE

Option de l’imposition au barème de l’IR pour limiter la taxation de la plus-value, demande de modulation du taux de prélèvement à la source qui en découle.

Versement provisionnel du montant de l’impôt sur un contrat d’assurance-vie en euros.

Placement du produit de la cession en assurance-vie, en FCPR, et en immobilier avec Angle Neuf.

CONTEXTE FISCAL

- Possibilité d’opter annuellement pour la taxation de l’ensemble des plus-values mobilières de l’année au barème de l’IR au lieu de la flat tax à 30 %.

- En cas d’option, abattement pour durée de détention de 50 à 65 %, ou renforcé jusqu’à 85 % pour les PME de moins de dix ans soumises à l’IS dont les titres ont été acquis dans les dix ans de la création.

- Contribution exceptionnelle sur les hauts revenus au-delà de 250 000 euros (ou 500 000 euros pour un couple) : 3 % sur la tranche 250 000 à 500 000 euros (ou de 500 000 à 1 millionvd’euros pour un couple) et 4 % au-delà. Mécanisme de quotient applicable sous conditions.

SASU : société par actions simplifiée unipersonnelle

IS : impôt sur les sociétés

IR : impôt sur le revenu

FCPR : fonds commun de placement à risques

PAS : prélèvement à la source