Taux réduit de l’impôt sur les sociétés (IS) pour les PME

En parallèle de la baisse de l’IS prévues par les dernières lois de finances, il existe une fiscalité réduite pour les sociétés lorsque le chiffre d’affaires de ces dernières est en dessous d’un certain plafond, sous réserve de remplir différentes conditions.

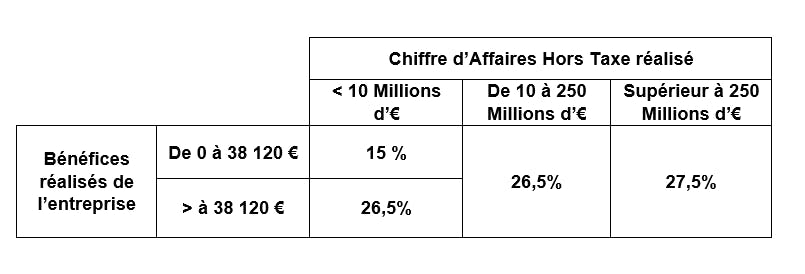

En effet, jusqu’alors, les sociétés, dont le chiffre d’affaires hors taxe était inférieur à 7 630 000 €, étaient imposées sur leurs bénéfices jusqu’à 38.120 € à un taux réduit de 15%.

Désormais, ce taux d’IS s’applique dans les mêmes conditions aux entreprises dont le chiffre d’affaires hors taxe n’excède pas 10 Millions d’euros.

Pour les exercices ouverts à compter du 1er janvier 2021 :

Baisse du taux de majoration des bénéfices des entreprises en cas de non adhésion à un organisme agréé

Antérieurement, lorsqu’un contribuable percevait des bénéfices industriels et commerciaux, bénéfices non commerciaux ou bénéfices agricoles soumis à un régime réel d’imposition et n’adhérait pas à un centre de gestion agréé (ou autres(3)), il se voyait appliquer une majoration de 25% de ses revenus déclarés.

Ce taux de majoration est progressivement abaissé à :

- 20% pour les revenus de 2020,

- 15% pour ceux de 2021

- 10% pour ceux de 2022.

Il sera totalement supprimé en 2023.

Réévaluation libre des actifs

La réévaluation des immobilisations corporelles et financières d’une entreprise permet de présenter un bilan réactualisé en y portant leur valeur actuelle et non plus, en principe, leur valeur nette comptable. De fait, en améliorant les capitaux propres, elle permet « d’augmenter » la capacité à s’endetter de l’entreprise.

Cependant, les plus-values représentant l’écart de réévaluation sont imposables dans les conditions de droits commun ce qui constitue un frein à cette technique.

Eu égard au contexte économique actuel, la loi de finances pour 2021 a prévu un dispositif optionnel permettant de différer l’imposition des écarts de réévaluation(4).

Ainsi, il pourra être retenu, au choix de l’entreprise :

- soit une imposition immédiate telle qu’aujourd’hui,

- soit le choix de cette modalité de « neutralisation » temporaire.

Attention, toutefois, si le choix se porte sur la « neutralisation » temporaire, une distinction est à apporter selon que les actifs réévalués sont amortissables ou non.

Il est en effet prévu :

- un étalement de l’imposition des écarts de réévaluation pour les immobilisations amortissables (durée variable en fonction des immobilisations concernées(5))

- et un sursis d’imposition des écarts de réévaluation jusqu’à leur cession ultérieure pour les immobilisations non-amortissables.

Ce nouveau régime optionnel est applicable à la première opération de réévaluation libre constatée au terme d’un exercice clos à compter du 31 décembre 2020 et jusqu’au 31 décembre 2022.

Plus-values de cession et crédit-bail

La plus-value de cession réalisée par une entreprise(6) à l’occasion de la vente de l’immeuble affecté à son activité(7), dont elle retrouve immédiatement la jouissance, à une société de crédit-bail(8) peut désormais, sur option, faire l’objet d’un étalement, par parts égales, sur la durée du contrat de crédit-bail sans pouvoir excéder 15 ans(9).

Les cessions visées sont celles réalisées à compter du 1er janvier 2021 jusqu’au 30 juin 2023 et précédées d’un accord de financement accepté par le crédit-preneur à compter du 28 septembre 2020 et au plus tard le 31 décembre 2022.

Crédits d’impôt

Mesures COVID - abandon de loyers :

Les bailleurs personnes physiques fiscalement domiciliées en France ou personnes morales qui consentent des abandons de loyer en faveur d’entreprises pour le mois de novembre 2020 uniquement, et au plus tard le 31 décembre 2021, bénéficient sous conditions d’un crédit d’impôt de 50 % du loyer « abandonné »(10), le montant total du crédit d’impôt étant par ailleurs plafonné(11).

Ce crédit d’impôt est imputable au titre de l’exercice ou de l’année civile, suivant le cas, au cours duquel le loyer est définitivement abandonné (2020 ou 2021).

Parallèlement, les dispositions mises en place par la troisième loi de finances rectificative pour 2020 relatives à la non-imposition des abandons de loyers réalisés entre le 15 avril et le 31 décembre 2020, sous conditions, sont reconduites jusqu’au 30 juin 2021.

Travaux de rénovation énergétique des PME :

La loi de finances pour 2021 instaure un crédit d’impôt en faveur des PME pour les dépenses de travaux de rénovation énergétique de leurs bâtiments à usage tertiaire sous conditions.

Ces dépenses doivent être engagées entre le 1er octobre 2020 et le 31 décembre 2021.

Ce crédit d’impôt s’élève à 30% du prix de revient hors taxes des dépenses éligibles avec un plafond global fixé à 25.000 € par entreprise sur la durée de cette mesure.

Divers :

D’autres crédits ou réductions d’impôts ont été prévus dans cette loi de finances (soit par création ou par prorogation pouvant modifier des crédits d’impôts déjà existants) dans certains domaines comme :

- les sociétés de presse,

- les œuvres phonographiques,

- les spectacles, le cinéma et l’audiovisuel.

Achevé de rédiger le 9 février 2021.

(1) La loi de finances pour 2021 (2020-1721 du 29 décembre 2020) a été publiée au JORF le 30 décembre 2020.

(2) Actualités patrimoniales 2021, Regards d’experts janvier 2021.

(3) Adhésion à une association ou à un organisme mixte de gestion agréé ou recours à certains professionnels d’expertise comptable

(4) Sous réserve que toutes les conditions soient réunies.

(5) 15 ans pour les constructions ou biens assimilés sous conditions et 5 ans pour les autres.

(6) Soit un contribuable relevant de l’impôt sur les sociétés ou de l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux, non commerciaux ou agricoles.

(7) L’immeuble doit être affecté par le crédit-preneur à son activité commerciale, industrielle, artisanale, libérale ou agricole à l’exception d’une activité de gestion de son propre patrimoine.

(8) L’entreprise en devenant locataire par le biais d’un contrat de crédit-bail.

(9) En cas d’acquisition de l’immeuble ou de résiliation du contrat de crédit-bail, la plus-value restante est imposée immédiatement.

(10) Sauf exception en fonction de l’effectif de l’entreprise locataire.

(11) Le plafonnement du montant du crédit d’impôt est fixé à 800 000 €.