Notre système de retraite

Comme vous l'observez chaque mois sur votre feuille de paye, certaines de vos cotisations alimentent le régime de retraite. Ce régime de cotisations obligatoires constitue le socle de votre future retraite. Libre à vous de vous constituer en parallèle, à votre rythme, une épargne retraite complémentaire. Mais, au fil des révisions de notre système de retraite, cette épargne facultative devient de plus en plus... indispensable.

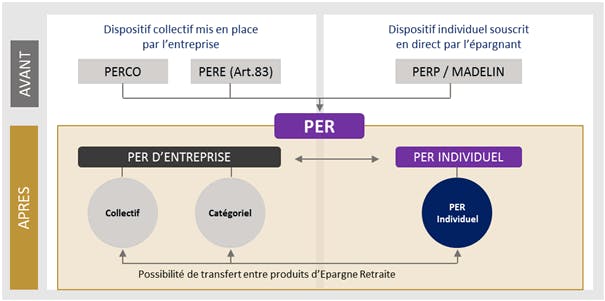

C’est dans ce contexte, et afin d’harmoniser les anciens dispositifs au sein d’un cadre commun, que la loi PACTE a initié une large réforme de l’épargne retraite

Le nouveau Plan d’Épargne Retraite

Suite à la loi PACTE, un nouveau Plan d’Épargne Retraite a été créé – le PER – qui se décline en 3 produits :

- un PER individuel, qui se substitue au PERP et au Madelin (destiné aux travailleurs non-salariés),

- le PER d’entreprise :

- collectif (facultatif et ouvert à tous), qui vient remplacer le PERCO,

- obligatoire, réservé à certaines catégories de salariés, qui remplace les contrats «article ART83».

A noter que le PER, suivra les épargnants tout au long de leur parcours professionnel en cas de changement d'employeur ou de métier.

Des versements par compartiment

Chaque PER est divisé en 3 compartiments :

- Celui des versements volontaires de l’épargnant (qui se subdivise en 2 : versements volontaires défiscalisés et non défiscalisés)

- Celui des versements d’épargne salariale (participation, intéressement, compte épargne-temps, abondement

- Et enfin, celui des cotisations obligatoires du salarié et de l’employeur.

Des règles plus souples

Afin d’inciter les épargnants à se constituer une retraite complémentaire, une plus grande souplesse dans la gestion et dans la sortie des produits proposés a été mise en place, notamment :

- La possibilité à la retraite de sortir en capital ou en rente

- L’uniformité des cas de déblocage anticipé - dont l’achat de la résidence principale*

- Des transferts* facilités à tout moment, sans frais après 5 ans

- Une gestion pilotée « équilibre horizon retraite » par défaut

- Le transfert de contrats Assurance Vie sur un PER sous certaines conditions jusqu’au 1er janvier 2023

*hors cotisations obligatoires du PERE Article 83

Qu’est-ce que la gestion pilotée ?

L’épargne est investie automatiquement sur des fonds en fonction du nombre d’années restant avant la retraite. Plus l’épargnant est loin de la retraite et plus son épargne est investie dans des fonds dynamiques, composés d’actions pour booster la performance. Plus la retraite approche, plus l’argent est investi dans des fonds de type monétaire ou obligataire, moins risqués.

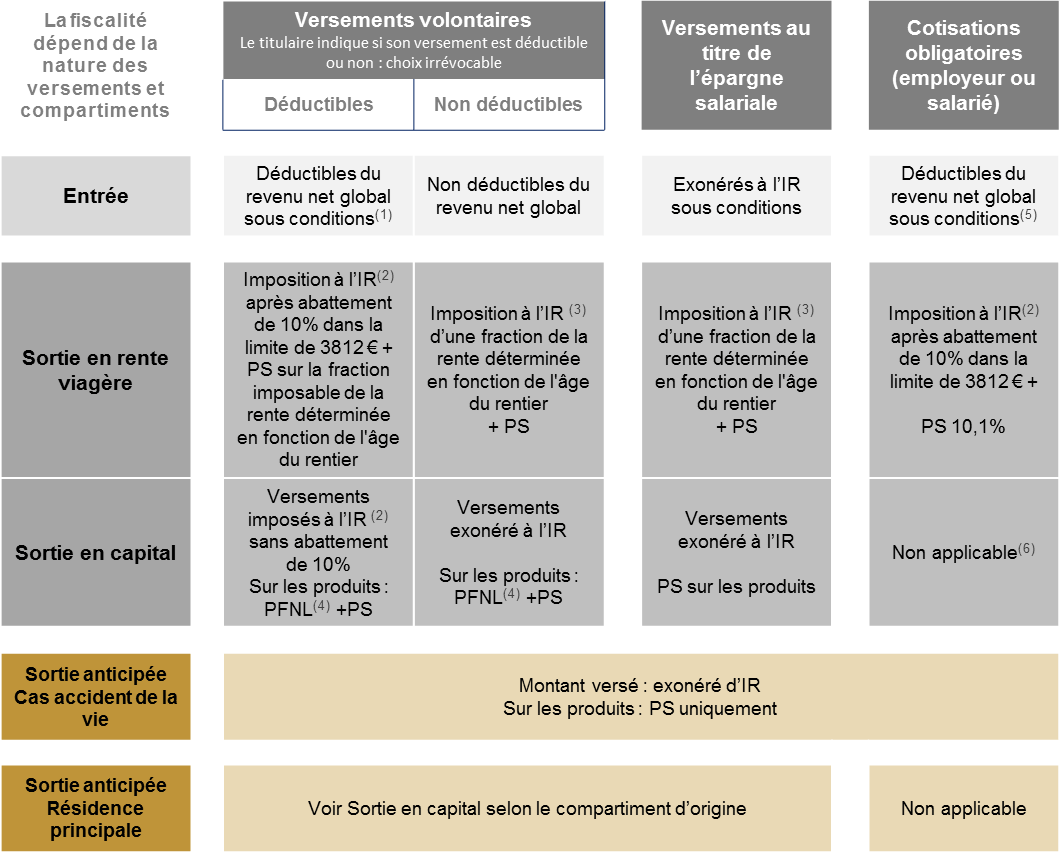

Fiscalité

Pendant la vie du PER

IR : Impôt sur le revenu,

PFNL : Prélèvement Forfaitaire Non Libératoire à 12,8 %,

PS : Prélèvements sociaux à 17,2 %

PASS : Plafond Annuel de la Sécurité Sociale (39 732 € en 2018, 40 524 € en 2019)

(1) Salariés : 10% des revenus d’activité N-1 (retenus dans la limite de 8 PASS) ou 10% du PASS N-1

Non-salariés : 10% du bénéfice imposable N (retenus dans la limite de 8 PASS) + 15% du bénéfice imposable (compris entre 1 et 8 PASS), ou 10% du PASS N

(2) Dans la catégorie « pension, retraite et rente » (Rente Viagère A titre Gratuit)

(3) Dans la catégorie « rente viagère à titre onéreux »

Barème des rentes :

- 70% si le rentier a moins de 50 ans

- 50% si le rentier a de 50 à 59 ans

- 40% si le rentier a de 60 à 69 ans

- 30% si le rentier a plus de 69 ans

(4) Possibilité d’opter en année n+1 pour l’option globale à l’IR

(5) Déduction dans la limite de 8 % de la rémunération annuelle, retenue à concurrence de 8 PASS

(6) Sauf cas de rente inférieure à 80 € selon l'arrêté non encore paru

- Montant du versement : imposé à l'IR dans la catégorie des pensions retraites et rentes mais sans abattement de 10%

- Produits issus des versements : imposables au PFNL(4) et PS à 17.2%

En cas de décès

Lorsque le PERi est un contrat d’assurance-vie, la fiscalité en cas de décès est particulière.

Le décès entraine la clôture du plan d’épargne retraite. Les sommes seront reversées à un ou plusieurs bénéficiaires désignés au contrat selon les règles de l’assurance vie. Dans ce cas, le contrat peut prévoir le versement d’un capital ou d’une rente aux bénéficiaires.

- Si le décès a lieu avant 70 ans, l’article 990 I du CGI s’applique :

Les capitaux versés (ou le capital constitutif de la rente) sont exonérés à hauteur de 152 500 € par bénéficiaire et soumis à taxation forfaitaire au-delà. - Si le décès a lieu après 70 ans, l’article 757 B du CGI s’applique : soumission du capital aux droits de succession, avec application d’un abattement de 30 500 € qui englobe à la fois le capital PER et les primes de l’assurance vie versées après 70 ans.

Départ à la retraite : une liberté à la sortie du PER

Au moment du départ à la retraite, les droits correspondants aux sommes investies issues des versements obligatoires des épargnants ou de leurs employeurs dans des PER entreprise (PER CO et obligatoire) seront obligatoirement liquidés sous forme de rentre viagère.

Dans tous les autres cas, le titulaire du plan choisir entre une sortie en capital - via un versement unique ou fractionné sur plusieurs années -, ou en rente viagère.