Simplification des dispositifs

Si jusqu’à présent, il existait différents types de produits d’épargne permettant de se constituer un revenu complémentaire à la retraite, tels que le PERP, le Madelin, le PERCO et l’article 83 (à savoir le régime supplémentaire à cotisations définies), voici venu le temps de l’uniformisation. A compter du 1er octobre, la loi Pacte a créé un nouveau Plan d’Epargne Retraite (PER) afin de rassembler l’ensemble des dispositifs existants au sein d’un corpus commun et d’en favoriser le développement.

Un produit individuel et deux collectifs

Cette Epargne Retraite pourra être constituée à titre individuel par le biais d’un PERi qui va succéder aux PERP et Madelin.

Elle pourra également l’être dans le cadre professionnel grâce à un PER collectif ouvert à l’ensemble des salariés (actuellement PERCO) ou grâce à un PER obligatoire ne pouvant être proposé qu’à certaines catégories objectives de salariés (actuellement article 83).

Fonctionnement identique

Ces PER prendront la forme d’un compte titres proposé par un gestionnaire d’actifs. Ils pourront également être souscrits auprès d’un assureur au travers d’une adhésion à un contrat d’assurance groupe.

Dans les deux cas, les versements seront affectés selon une allocation d’épargne permettant de réduire progressivement les risques financiers du titulaire, gestion dite pilotée, sauf décision contraire et expresse du titulaire.

Suivant la forme du PER, individuel ou collectif facultatif/obligatoire, il pourra être alimenté par :

- des versements volontaires,

- des sommes versées au titre de la participation, de l’intéressement, des droits inscrits sur le compte épargne temps, des sommes correspondant à des jours de repos non pris, s’agissant des plans d’épargne retraite collectif facultatif,

- des versements obligatoires de la part du salarié ou de son employeur, s’agissant des plans d’épargne retraite d’entreprise auxquels le salarié est affilié à titre obligatoire.

Chaque PER disposera de l’ensemble de ces compartiments et bénéficiera d’une « portabilité » des droits en cours de constitution. Mais les compartiments « s’ouvriront » sous conditions. Par exemple, le PER individuel ne pourra se voir transférer le compartiment dédié au PER collectif obligatoire que lorsque le titulaire ne sera plus tenu d’adhérer à ce dernier.

Les versements volontaires ainsi que les cotisations obligatoires du salarié du PER collectif obligatoire seront déductibles du revenu global imposable à l’impôt sur le revenu dans la limite de certains plafonds.

Pendant la phase d’épargne, les droits constitués au sein du PER ne seront disponibles qu’en cas d’accident de la vie, tels que décès du conjoint ou du partenaire du pacs, ou en cas d’affectation des sommes épargnées à l’acquisition de la résidence principale (sauf exception et après fiscalité dans ce dernier cas).

Au moment du départ à la retraite :

- les droits correspondants aux sommes investies issues des versements obligatoires dans des PER collectifs obligatoires seront liquidés sous forme de rente.

- dans tous les autres cas, le titulaire du plan pourra exercer une option entre une sortie sous la forme d’un capital, libéré en une fois ou de manière fractionnée, ou en rente.

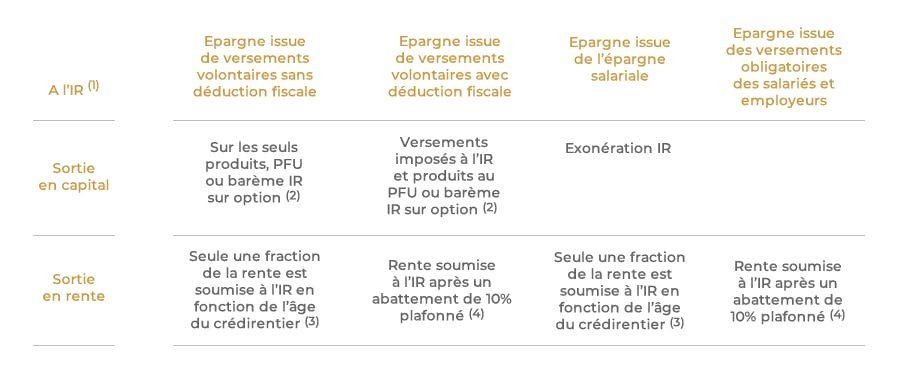

Fiscalité

A propos des versements volontaires, s’il y a eu déductibilité fiscale à l’entrée, il y aura alors fiscalité à la sortie. L’économie d’impôt, toutefois, réalisée globalement sera fonction de la tranche marginale d’imposition à laquelle l’épargne est taxée au moment de la retraite. Plus celle-ci aura baissé, entre le versement et le dénouement, plus le gain est potentiellement important.

Quant à la fiscalité à la sortie, elle différera en fonction de l’épargne versée et de l’économie réalisée, ou non, au moment du versement.

En résumé

N'hésitez pas à contacter un conseiller LCL Banque Privée

Anne-Claire Lemoine – Achevé de rédiger le 11 septembre 2019

(1) Les prélèvements sociaux restant dus, leur taux différant en fonction du choix de sortie et de l’épargne versée.

(2) L’option est alors globale à tous les revenus entrant dans le champ d’application du Prélèvement Forfaitaire Unique.

(3) Régime fiscal des rentes viagères à titre onéreux (ex : 50 % entre 50 et 59 inclus, 40 % entre 60 et 69 ans inclus…).

(4) Régime fiscal des rentes viagères à titre gratuit.