En venant s’informer auprès de leur conseiller LCL Banque Privée, ce couple ne pensait pas forcément à l’investissement immobilier. Il s’inquiétait en priorité du montant d’impôt qu’il devait payer chaque année et cherchait un moyen de le réduire. La capacité d’épargne de ces clients ainsi que le contexte porteur en matière d’immobilier et de taux d’intérêts en font des candidats privilégiés au dispositif Pinel.

Engagement de location

Le choix d’un dispositif immobilier peut souvent rebuter les investisseurs. Les exemples de logements difficiles à rentabiliser ont en effet pu décourager certains d’entre eux. Le dispositif Pinel créé en 2014 a corrigé beaucoup de défauts de ses prédécesseurs, et s’est même affiné au fil du temps. Un moment menacé, il a récemment été prolongé jusqu’à fin 2022 et même 2024 mais avec des avantages progressivement réduits.

Le principe est assez simple : l’investissement en Pinel permet de développer un patrimoine immobilier, tout en profitant d'une réduction d’impôt. Celle-ci est accordée en contrepartie d'un engagement de louer le logement nu pendant six à douze ans, à un loyer plafonné et généralement inférieur de 10 à 15 % aux loyers libres du secteur.

Le dispositif Pinel a pour objectif de concentrer la construction de logements neufs dans les zones les plus tendues et où les besoins sont les plus forts. Cela peut constituer un avantage pour les investisseurs qui sont ainsi rassurés sur leur capacité à louer le logement facilement sur le long terme.

Bien choisir le bien

Le niveau de rémunération du couple lui permet en effet de ne pas rechercher une rentabilité immédiate. Les clients peuvent donc choisir de s’ancrer dans le dispositif Pinel sur la durée la plus longue qui est aussi celle qui va offrir le meilleur niveau de déduction fiscale. Reste alors à choisir un bien éligible.

"Beaucoup de candidats aux dispositifs immobiliers font l’erreur de ne se focaliser que sur l’aspect fiscal. Mais il s’agit avant tout d’un achat immobilier qu’il faut considérer comme tel avec toutes les précautions qui peuvent s’imposer."

Le choix de l’emplacement est en effet un élément fondamental qui conditionne le plein succès de l’opération. Le bien doit en effet être rapidement mis en location et le rester pendant la durée choisie... puis rester suffisamment attractif ensuite pour être loué au prix de marché et constituer alors un complément de revenus intéressant. Faute de bien connaître le marché immobilier, les investisseurs peuvent souvent se sentir démunis au moment d’effectuer ce choix.

Un accompagnement efficace

Le conseiller LCL Banque Privée rassure immédiatement ses clients en leur proposant les biens éligibles spécialement sélectionnés dans toute la France par Angle Neuf, la filiale immobilière de LCL. Le couple choisit de faire l'acquisition d'un appartement neuf à Bordeaux. La ville fait en effet partie des métropoles régionales les plus porteuses, dopée par une démographie dynamique, une économie diversifiée et un cadre de vie agréable, avec des projets structurants forts. Leur choix se porte sur une résidence située au cœur de Braza sur la rive droite de Bordeaux, un quartier central en plein renouveau. Leur conseiller les oriente sur un appartement un T2 avec un balcon, choix en phase avec la demande locative particulièrement forte sur les petits logements. Le couple, particulièrement attentif à la localisation de la résidence, est rassuré par la conception de l'appartement aux dernières normes environnementales.

Réduction d’impôt

Le détail de l’opération présenté par le conseiller achève de les convaincre. Cet appartement coûte 249 000 euros, auxquels s'ajoutent les frais de notaire pour 6 200 euros. Il pourra être loué 540 euros par mois hors charges dans le cadre du dispositif Pinel.

Les clients profitent d'un contexte favorable au crédit pour financer cet achat au moyen d'un prêt sur vingt ans, avec une mensualité de 1 250 euros par mois.

Grâce au dispositif Pinel, ils vont ainsi profiter d'une réduction de leur impôt de 5 110 euros pendant les neuf premières années, puis 2 250 euros pendant les trois dernières années de leur engagement Pinel. Ajoutée aux loyers que perçus, cette réduction d'impôts participe chaque mois au financement de l’acquisition et vient réduire leur charge de financement.

"Ainsi, déduction faite de l'ensemble des charges liées à l'opération, l'effort d'épargne n'est plus que de 450 euros par mois en moyenne pendant les neuf premières années du dispositif, puis de 700 euros pendant les trois dernières années."

Un capital ou des revenus à terme

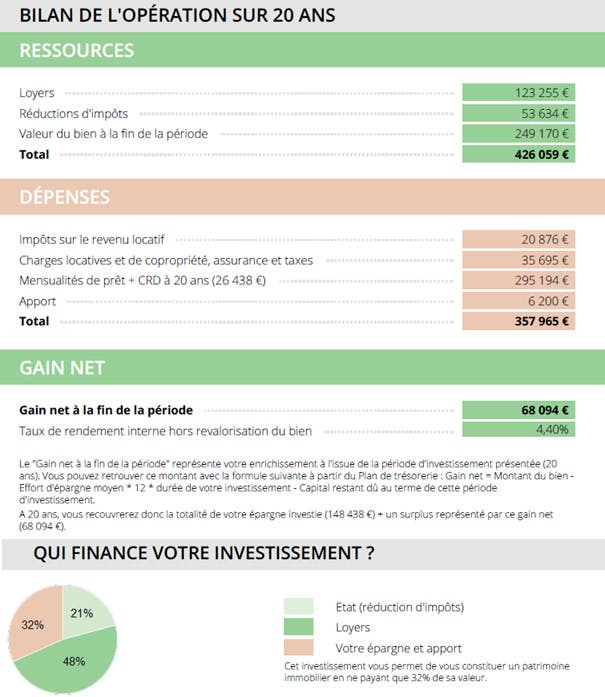

Au terme du prêt, le couple aura donc constitué un patrimoine immobilier de 250 000 euros financé pour moitié par les loyers perçus. Ce patrimoine immobilier pourra alors être liquidé pour constituer un capital, ou générer des loyers qui permettront aux clients de compléter leurs revenus, notamment au moment de la retraite.

Pour le couple, l’approche pragmatique et complète, avec les conseils avisés du conseiller Banque Privée a constitué une heureuse surprise qui l’a incité à boucler rapidement l’opération.

La problématique

M. et Mme X, ont respectivement 40 et 41 ans. Le couple, propriétaire de sa résidence principale, a deux enfants mineurs et paie près de 18 000 euros d'impôts chaque année. Il s’interroge sur la façon de réduire le montant de son imposition.

La solution retenue

Acquisition d’un logement neuf T2 à Bordeaux proposé dans le catalogue Angle Neuf dans le cadre du dispositif Pinel avec engagement de location de douze ans.

Contraction d’un prêt immobilier sur vingt ans pour financer l’acquisition du bien.

Contexte fiscal

• Réduction d’impôt sur le revenu à hauteur de 2 % du prix du bien et des frais de notaire (plafonné à 300 000 euros et 5 500 euros du mètre carré) pendant les neuf premières années, puis 1% pendant les trois années suivantes, sous réserve d’une mise en location avec un loyer encadré durant toute cette période et au plus tard un an après l’achèvement du bien.

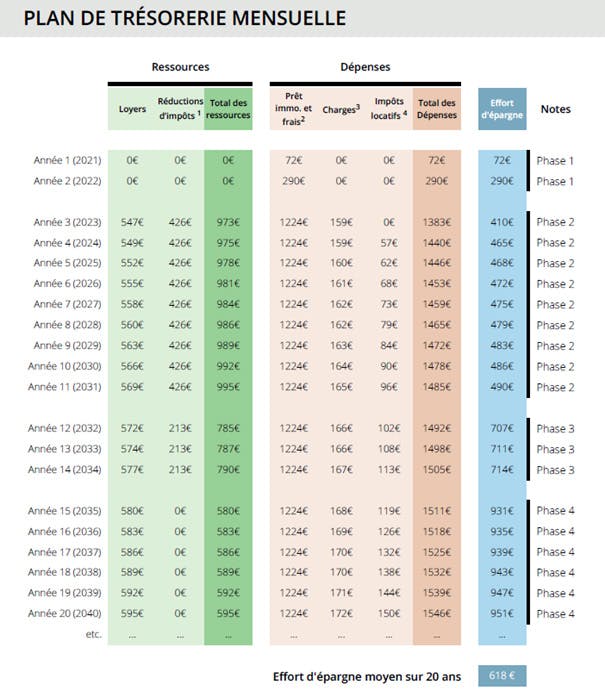

Explication des phases

Phase 1 : Prêt progressivement décaissé à mesure de la construction. Les loyers démarrent le mois suivant la livraison. Nous les mentionnons en moyenne mensuelle, donc en les divisant sur 12 mois, mais ils sont équivalents à ceux de la première année de la phase 2.

Phase 2 : Mise en location 12 mois maximum après achèvement du bien. La réduction d'impôts est de 2 % par an du prix du bien, plus frais de notaire.

Phase 3 : La réduction d'impôt Pinel passe de 2 % à 1 % par an.

Phase 4 : Fin de l'obligation de location Pinel (et des réductions d'impôts) : il est possible disposer librement du bien aux niveaux de loyers du marché.

Tout investissement locatif comporte des risques pour l'acquéreur susceptibles de remettre en cause l'équilibre économique de son opération (vacance du bien, variation du loyer, impayés, revente, frais de gestion, charges de copropriété, changement de la fiscalité, risque de perte en capital lors de la revente, …). L'acquéreur doit apprécier ses engagements et risques fiscaux, financiers, juridiques au regard de sa situation financière et patrimoniale. Le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales.

(1) Le montant de réduction d'impôt Pinel est de 2 % par an pendant neuf ans multiplié par la somme de l’investissement (249 170 euros) et des frais de notaire (6 229 euros). Ensuite, sur les trois dernières années (années 10 à 12), le taux de réduction passe à 1 % par an. Il faut préciser que la réduction d'impôt est plafonnée à un montant d'investissement de 300 000 euros et à un prix au m2 de 5500 euros.

(2) Ces mensualités se basent sur un montant de prêt initial de 252 453 euros. En voici les composantes : prix du bien (249 170 euros) + frais (9 483 euros incluant notaire, garantie, dossier de prêt, courtage et autres frais fixes ponctuels) - apport (6 200 euros).

(3) Les charges comprennent : gestion locative (8 % du loyer) ; assurance loyer impayé (4 % du loyer) ; revalorisation annuelle des loyers et charges locatives (0,5 %) ; taxe foncière annuelle (150 % du loyer), certaines communes peuvent proposer une exonération de taxe foncière lors des deux premières années de location du bien, cette exonération n’est pas intégrée dans la simulation ; assurance propriétaire non occupant (100 euros par an) ; charges mensuelles de copropriété (3 % du loyer).

(4) L’impôt locatif (taxes payées sur les revenus locatifs) : pour l'année N, il est calculé sur les loyers N-1 auxquels sont soustraites les charges déductibles : frais d'assurance, suivi comptable, dossier de prêt, gestion locative, copropriété et intérêts de prêt.