Qu’est-ce que la taxonomie européenne ?

Dans le cadre du pacte vert pour l’Europe (Green Deal), l’Union européenne a pris d’importantes mesures pour construire un écosystème de finance durable. En effet, 1 000 milliards d’euros devront être mobilisés entre 2021 et 2027 pour réussir la transition bas-carbone des 27 pays membres. Un des objectifs principaux était de pouvoir identifier et favoriser les investissements vers les activités soutenables pour permettre à l’Union européenne d’atteindre la neutralité climatique d’ici à 2050.

En ce sens, la taxonomie européenne est au cœur des innovations de Bruxelles. Elle est une classification standardisée des activités économiques contribuant substantiellement à la réalisation d’objectifs environnementaux selon des critères scientifiques. Elle permet l’évaluation de la durabilité de 90 activités économiques, représentant plus de 93 % des émissions de gaz à effet de serre (GES) de l’Union européenne, selon différents niveaux :

- Activités qui sont déjà considérées comme bas-carbone et compatibles avec l’accord de Paris (exemple : les transports bas-carbone) ;

- Activités qui contribuent à la transition vers une économie zéro émission nette en 2050 malgré des obstacles à la fois économiques et technologiques (exemple : la rénovation de bâtiments) ;

- Activités qui permettent le « verdissement » ou la réduction des émissions d’autres activités, telles que l’élaboration de technologies entraînant une réduction substantielle des émissions dans d’autres secteurs (exemple : usine de fabrication d’éoliennes).

Qui est concerné ?

La taxonomie verte s’adresse à plus de 11 000 acteurs :

- Les institutions financières et les grandes entreprises de plus 500 salariés (avec un bilan supérieur à 20 millions d’euros ou un chiffre d’affaires supérieur à 40 millions d’euros) qui sont déjà tenues de fournir une déclaration de performance extra-financière (DPEF) en vertu de la Directive sur l’information extra-financière (Non-Financial Reporting Directive)

- Les organisations qui utilisent ces informations : les acteurs des marchés financiers, les institutions de supervision financière (type banques centrales) ainsi que tous les États membres lorsqu’ils établissent des mesures publiques, des normes ou des labels pour des produits financiers verts ou des obligations vertes (green bonds).

En effet, les grandes entreprises de plus 500 salariés et les institutions financières doivent publier cette année la part de leurs activités et/ou investissements éligibles à la taxonomie. A partir de 2023, les grandes entreprises devront également publier l’alignement de leurs activités à la taxonomie.

Aussi, à partir du reporting de l’année 2023, publié en 2024, 50 000 acteurs seront concernés par cette taxonomie dans le cadre de la directive sur la publication d’informations en matière de durabilité par les entreprises (CSRD, pour Corporate Sustainability Reporting Directive) :

- Les grandes entreprises de plus 250 salariés (avec un bilan supérieur à 20 millions d’euros ou un chiffre d’affaires supérieur à 40 millions d’euros)

- Toutes les entreprises cotées, à l’exception les micro-entreprises cotées. Les PME cotées pourront être sujettes à la taxonomie en 2026.

Être aligné à la taxonomie verte européenne en cinq étapes

- Tout d’abord, toutes les activités économiques ne sont pas couvertes par la taxonomie. Une analyse d’alignement doit donc commencer par une analyse d’éligibilité (obligatoire dès 2022). C’est une correspondance des activités incluses dans la taxonomie face aux activités des organisations et aux investissements (en % du chiffre d’affaires, des dépenses d’investissement – CAPEX – et des dépenses d’exploitation – OPEX).

- Pour s’aligner sur la taxonomie, les activités économiques éligibles des organisations et les investissements des institutions financières doivent contribuer substantiellement à au moins un des six objectifs environnementaux suivants :

- Atténuation du changement climatique : l’impact d’une organisation sur le changement climatique

- Adaptation au changement climatique : l’impact du changement climatique sur une organisation

- Utilisation durable et la protection des ressources aquatiques et marines

- Transition vers une économie circulaire

- Prévention et réduction de la pollution

- Protection et restauration de la biodiversité et des écosystèmes. - Ensuite, cette contribution doit être réalisée sans porter atteinte aux autres objectifs susmentionnés. Une activité économique alignée sur la taxonomie devra respecter des critères qualitatifs et quantitatifs propres à chaque objectif (méthodologies et seuils). A ce jour, l’acte délégué de juin 2021 a détaillé seulement les critères des deux premiers objectifs environnementaux. Les prochains paraîtront prochainement couvrant les quatre autres objectifs.

- De plus, pour qu’une activité soit considérée comme verte, il sera nécessaire qu’elle respecte les droits sociaux et du travail.

- Enfin, les données sont consolidées. Si les critères 2), 3) et 4) sont validés, l’activité ou l’investissement en question est qualifié de durable dans le cadre du reporting extra-financier.

Exemples d’application

Par exemple, grâce à la taxonomie, un investisseur (asset owner ou asset manager) sera en mesure de déterminer quelle est la part verte de son portefeuille (part du chiffre d’affaires des actifs sous-jacents qui contribue à la transition). Ainsi, il pourra comparer facilement la contribution de ses différents portefeuilles d’investissements à la transition bas-carbone et résiliente. Le calcul de cette part verte permettra également à l’investisseur d’être en conformité avec l’article 29 de la loi énergie-climat, dans la continuité de l’article 173-VI de la loi sur la transition énergétique pour la croissance verte.

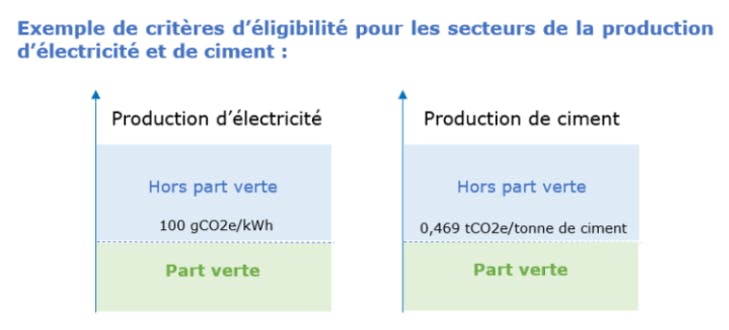

Autre exemple, dans les secteurs de la production d’électricité et de ciment, des seuils d’éligibilité ont été définis :

Pourquoi s’aligner sur la taxonomie ?

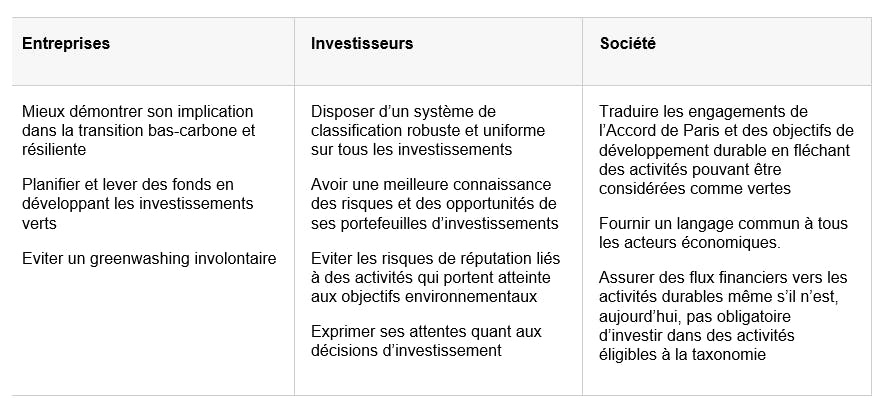

La taxonomie présente de nombreux avantages pour les entreprises, les investisseurs et la société au sens large :

Calendrier

- Janvier 2022 : entrée en vigueur des textes qui concernent les objectifs environnementaux d’atténuation et d’adaptation au changement climatique ; obligation de déclaration d’éligibilité des activités et investissements à la taxonomie pour tous les acteurs concernés par le règlement

- Février 2022 : publication des actes délégués intégrant le gaz naturel et le nucléaire à la taxonomie européenne, relatifs aux critères d’adaptation et d’atténuation au dérèglement climatique. États membres et Parlement européen auront alors quatre mois pour s’y opposer. Une prolongation de deux mois pourra être demandée.

- Q1 2022 : publication des quatre actes délégués restant sur l’alignement des autres critères environnementaux (pollution, eau, économie circulaire et biodiversité)

- D’ici juillet 2022 : publication du rapport d’application

- Janvier 2023 : entrée en application des textes concernant les autres objectifs environnementaux (pollution, eau, économie circulaire et biodiversité) ; obligation de déclaration d’alignement des activités à la taxonomie pour les grandes entreprises

- A partir de janvier 2024 : obligation de déclaration d’alignement des investissements à la taxonomie pour les institutions financières ; entrée en vigueur de la CSRD qui étend les obligations de reporting extra-financier, dont l’alignement à la taxonomie européenne, à 50 000 entreprises

Il est prévu que la taxonomie soit revue tous les trois ans pour répondre au mieux aux évolutions technologiques, scientifiques ainsi qu’aux nouvelles activités.

A l’heure actuelle, la taxonomie européenne est un des avancements les plus significatifs au niveau européen dans le domaine de la finance durable et du reporting extra-financier.

Article proposé par notre partenaire Eco Act, rédigé par Morgane Sorin et Jordan Hairabedian.

Egalement disponible sur le site d’EcoAct

[2020, Parlement européen et Conseil] Règlement Taxonomie

[2021, Parlement européen et Conseil] Critères de sélection technique pour l’atténuation et l’adaptation au changement climatique

[2021, Parlement européen et Conseil] Exigences de reporting

[2022, Commission européenne] Taxonomie pour les activités durables