Dans ce cadre, il y avait une nécessité de définir concrètement si un actif peut être considéré comme durable ou non. En mars dernier, le Groupe technique d’experts sur le financement durable (TEG) de la Commission européenne a publié son rapport final sur la taxonomie verte visant à standardiser les activités durables tout en proposant un vocabulaire commun aux acteurs européens pour ainsi éviter tout risque de greenwashing.

Qu’est-ce que la taxonomie des activités durables ?

La taxonomie est une classification standardisée pour évaluer la durabilité de 70 activités économiques, représentant 93 % des émissions de gaz à effet de serre (GES) de l’Union européenne, selon différents niveaux :

- Activités qui sont déjà considérées comme bas-carbone et compatibles avec l’accord de Paris (exemple : les transports bas-carbone) ;

- Activités qui pourraient contribuer à la transition vers une économie zéro émission nette en 2050 mais qui ne suivent pas encore la trajectoire de la neutralité carbone (exemple : la rénovation de bâtiments) ;

- Activités qui permettent le « verdissement » ou la réduction des émissions d’autres activités, telles que l’élaboration de technologies entraînant une réduction substantielle des émissions dans d’autres secteurs (exemple : usine de fabrication d’éoliennes).

L’objectif étant de pouvoir mettre en avant les secteurs d’activités où il est préférable d’investir pour permettre à l’Europe d’atteindre la neutralité carbone d’ici à 2050.

Cet objectif entre dans le contexte du Pacte vert européen (Green Deal) qui met le changement climatique au premier plan du continent en proposant trois axes :

- Atteindre zéro émission nette de carbone d’ici à 2050

- Décorréler la croissance de l’utilisation des ressources

- Préserver la biodiversité et réduire la pollution

Pour réussir sa transition bas-carbone, l’Union européenne doit mobiliser 1 000 milliards d’euros entre 2021 et 2027.

Qui est concerné ?

La taxonomie verte s’adresse à deux types d’acteurs :

- Ceux qui publient des informations à destination de leurs parties prenantes et notamment leurs investisseurs c’est-à-dire les grandes organisations qui sont déjà tenues de fournir une déclaration de performance extra-financière (DPEF) en vertu de la Directive sur l’information extra-financière (Non-Financial Reporting Directive)

- Ceux qui utilisent ces informations : les acteurs des marchés financiers, les institutions de supervision financière (type banques centrales) ainsi que tous les États membres lorsqu’ils établissent des mesures publiques, des normes ou des labels pour des produits financiers verts ou des obligations vertes (green bonds).

Comment être éligible à la taxonomie verte européenne ?

Pour s’aligner sur la taxonomie, les activités économiques des organisations doivent contribuer à, au moins, l’un des six objectifs environnementaux définis par la TEG et ne pas porter atteinte aux autres objectifs :

- Atténuation du changement climatique : l’impact d’une organisation sur l’environnement

- Adaptation au changement climatique : l’impact de l’environnement sur une organisation

- Utilisation durable et protection de l’eau et des ressources marines

- Transition vers une économie circulaire, prévention et recyclage des déchets

- Prévention et réduction de la pollution

- Protection des écosystèmes sains

Une activité économique alignée sur la taxonomie devra respecter des critères qualitatifs et quantitatifs propres à chaque objectif (méthodologies et seuils). A ce jour, la TEG a détaillé seulement les critères des deux premiers objectifs environnementaux mais publiera prochainement ceux pour les quatre autres objectifs. Pour qu’une activité soit considérée comme verte, il sera également nécessaire qu’elle respecte les droits sociaux et du travail.

Quelques cas d’utilisation

Par exemple, grâce à la taxonomie, un investisseur (Asset owner ou asset manager) sera en mesure de déterminer exactement quelle est la part verte de son portefeuille (part du chiffre d’affaires des actifs sous-jacents qui contribue à la transition) et pourra ainsi comparer facilement la contribution de ses différents portefeuilles d’investissements à la transition bas-carbone et résiliente.

Le calcul de cette part verte permettra également à l’investisseur d’être en conformité avec l’article 173-VI de la loi sur la transition énergétique pour la croissance verte.

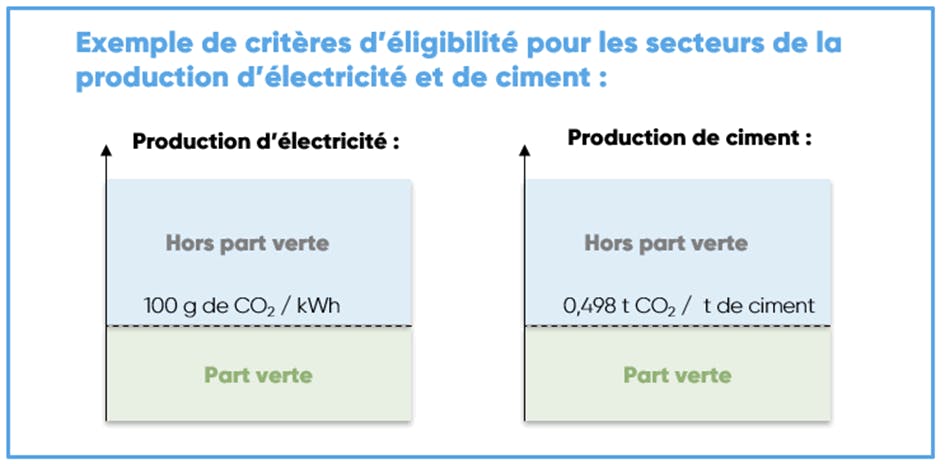

Autre exemple, dans les secteurs de la production d’électricité et de ciment, des seuils d’éligibilité seront définis ainsi :

Pourquoi s’aligner sur la taxonomie ?

La taxonomie présente de nombreux avantages pour les organisations, notamment les investisseurs :

- Les entreprises pourront démontrer plus facilement si elles œuvrent pour la transition bas-carbone et renforcer leur résilience au changement climatique. De ce fait, les investisseurs auront une meilleure connaissance des risques et des opportunités de leurs portefeuilles d’investissements. Ils éviteront également les risques de réputation liés à des activités qui portent atteinte aux objectifs environnementaux.

- Elle fournit un langage commun à tous les acteurs économiques : les investisseurs peuvent l’utiliser pour exprimer leurs attentes quant à leurs décisions d’investissement ; les entreprises et les développeurs de projets peuvent l’utiliser pour planifier et lever des fonds en développant les investissements verts et tous peuvent l’utiliser pour éviter un greenwashing involontaire.

- La taxonomie permet de traduire les engagements de l’accord de Paris et des objectifs de développement durable en fléchant des activités pouvant être considérées comme vertes.

- Les investisseurs favoriseront les activités vertes respectant les critères de la taxonomie européenne, offrant plus de garanties, par rapport aux taxonomies « internes » des organisations, plus hétérogènes. La taxonomie assurera les flux financiers et l’injection des capitaux nécessaires pour financer des activités durables même s’il n’est, aujourd’hui, pas obligatoire d’investir dans des activités éligibles à la taxonomie.

Calendrier

- Mars 2020 : Publication du texte avec détails des critères pour les deux premiers objectifs d’atténuation et d’adaptation au changement climatique

- Fin 2020 : Adoption du texte par rapport aux critères des deux premiers objectifs et entrée en application à partir du 31 décembre 2021

- Fin 2021 : Adoption du texte dans le journal officiel de l’UE venant détailler les critères pour les quatre autres objectifs environnementaux et entrée en application fin 2022

Il est prévu que la taxonomie soit revue tous les trois ans pour répondre au mieux aux évolutions technologiques, scientifiques ainsi qu’aux nouvelles activités.

A l’heure actuelle, la taxonomie européenne est un des avancements majeurs les plus significatifs dans le domaine de la finance durable et servira sans doute de référence sur le plan international.

Article proposé par notre partenaire Eco Act et rédigé par Morgane Sorin. Egalement disponible sur le site d’Eco Act.

Sources : EU TEG on Sustainable Finance. Technical Report. Taxonomy: Final report of the Technical Expert Group on Sustainable Finance, March 2020 / EU TEG on Sustainable Finance. Taxonomy report. Technical Annex Updated methodology & Updated Technical Screening Criteria, March 2020