Sur 2018, LCL a développé sa base client sur l’ensemble des marchés, avec +11 800 clients particuliers, +5 600 professionnels et +686 nouveaux clients ETI et PME.

Les encours de crédits enregistrent une progression de 8% sur un an pour s’établir à 120 milliards d’euros à fin 2018. Les encours de crédits à l’habitat dépassent 75 milliards d’euros, soit +7% sur un an. Les encours de crédits à la consommation progressent de 6% et les crédits aux professionnels et aux entreprises confirment leur accélération sur le second semestre avec respectivement une hausse de 10% et 11% sur un an.

Les encours de collecte globale progressent de 2,5% par rapport à 2017 pour atteindre 192 milliards d’euros à fin décembre 2018. La collecte bilan augmente de 7% portée par les ressources à vue et la collecte hors bilan ressort en baisse de 4% sous l’effet de la chute des marchés boursiers en fin d’année.

Sur l’équipement, LCL poursuit sa dynamique avec une hausse de 9% du stock des contrats assurance Habitation-Auto-Santé et de 6% des cartes haut de gamme.

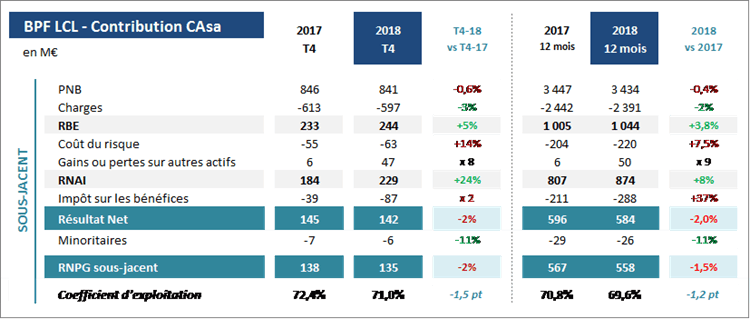

Sur l’année 2018, le Résultat net sous-jacent s’établit à 584 millions d’euros.

Le produit net bancaire sous-jacent atteint 3 434 millions d’euros, en baisse modérée de 0,4% par rapport à 2017. L’environnement de taux reste tendu et pèse sur la marge d’intérêts qui affiche un repli de 3% par rapport à 2017. En revanche, les commissions, réel relais de PNB, sont en progression de 3% sur un an, notamment grâce aux moyens de paiement et à l’assurance non-vie.

Les charges d’exploitation sont maîtrisées et s’établissent à 2 391 millions d'euros, en baisse de 2% sur un an.

Le résultat brut d’exploitation affiche une progression de 3,8% pour atteindre 1 044 millions d’euros.

Le coefficient d’exploitation ressort à 69,6%, en amélioration de 1,2 point par rapport à 2017.

Le coût du risque reste à un niveau faible, à 17 points de base sur encours de crédit.

Les gains et pertes sur autres actifs enregistrent des plus-values à hauteur de +50 millions d’euros relatives à des cessions d’immeubles.

En synthèse, nos résultats financiers sont solides. Dans un contexte de marché contraignant, ils s’appuient sur une bonne résistance du PNB, une bonne maîtrise des charges et un coût du risque contenu.

Grégory Erphelin

Directeur Finances, Affaires juridiques, Engagements et Recouvrement