Résultats de LCL

Activité commerciale LCL Banque de Proximité

L’activité commerciale de LCL reste soutenue au troisième trimestre 2017. A fin septembre 2017, les encours de crédits enregistrent une progression de +9,7% par rapport au 30 septembre 2016 à 110 milliards d’euros. Les encours de crédits à l’habitat augmentent de +9,6% sur l’année, mais l’activité connaît un ralentissement sur le troisième trimestre 2017 avec une production de +3,7 milliards d’euros (contre +5,7 milliards d’euros au deuxième trimestre 2017), les encours de crédits à la consommation progressent de +4,4% et les crédits aux professionnels et aux entreprises de +11,3%.

De la même façon, les encours de collecte globale progressent de +5,2% sur un an pour atteindre 186,7 milliards d’euros à fin septembre 2017. La collecte bilan augmente de +7,6% et s’élève à 106,1 milliards d’euros à fin septembre 2017, tirée par la hausse de +16,0% des dépôts à vue.

LCL poursuit également la très bonne dynamique engagée durant l’année sur les produits d’assurance dommages. Le stock de ces contrats augmente de +16 000 contrats au troisième trimestre 2017 (+7,4% sur un an).

Les taux de crédits immobiliers à taux fixe36 sur le marché français sont stables sur le troisième trimestre à 1,56% en moyenne en septembre. Le volume de renégociations au troisième trimestre 2017 a atteint 0,6 milliard d’euros, soit une baisse de -60% par rapport au deuxième trimestre 2017, -86% par rapport au troisième trimestre 2016.

Depuis le début de l’année 2017, les encours renégociés se sont inscrits dans une trajectoire de baisse continue mois après mois, de 2,1 milliards d’euros en janvier 2017 à 0,2 milliard d’euros en septembre 2017. Sur les neuf premiers mois de l’année, ils totalisent 6,9 milliards d’euros, contre 11,9 milliards d’euros sur la totalité de 2016.

Enfin, le volume de remboursements anticipés se tasse, à 1,4 milliard d’euros au troisième trimestre 2017, en baisse de -18%/-0,4 milliard d’euros par rapport au deuxième trimestre 2017.

Résultats LCL Banque de Proximité

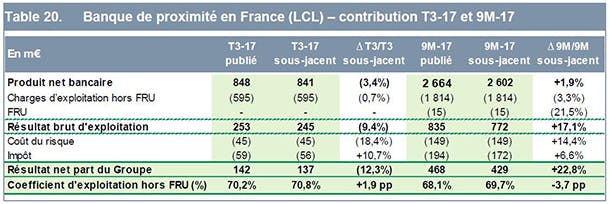

Les variations de la provision Epargne Logement constitue un élément spécifique récurrent dans les comptes de LCL. Au troisième trimestre 2017, cette variation a un impact de +8 millions d’euros en produit net bancaire et de +5 millions d’euros en résultat net part du Groupe. Au troisième trimestre 2016, le seul élément spécifique dans les comptes de LCL était l’opération d’ajustement du coût de refinancement avec un impact de -187 millions d'euros en résultat net part du Groupe (-300 millions d'euros en produit net bancaire). La variation de la provision Epargne Logement était nulle.

Hors ces éléments spécifiques, le résultat net part du Groupe sous-jacent du troisième trimestre 2017 s’établit à 137 millions d’euros (le résultat net sous-jacent LCL s'élevant à 144 millions d'euros), en baisse de -12,3% par rapport au troisième trimestre 2016. Cette variation est notamment à mettre en relation avec la confirmation de la baisse du volume des renégociations au troisième trimestre 2017 (0,6 milliard d’euros) par rapport au troisième trimestre 2016 (4,4 milliards d’euros), soit -86%.

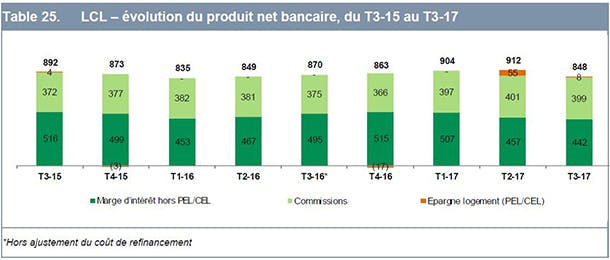

Le produit net bancaire sous-jacent atteint 841 millions d’euros, en baisse de -3,4% par rapport au troisième trimestre 2016. Il intègre les effets positifs des indemnités de remboursements anticipés pour +10 millions d’euros et les frais de renégociations pour +4 millions d’euros, soit un total de +14 millions d'euros (contre +31 millions au troisième trimestre 2016 et +27 millions d’euros au deuxième trimestre 2017). Retraité de ces effets positifs, en nette diminution sur le troisième trimestre 2017, le produit net bancaire démontre une bonne résistance par rapport au troisième trimestre 2016 : -1,5%. La baisse des revenus d’intérêts se poursuit dans un contexte de taux qui reste bas, mais les commissions accélèrent sur le trimestre avec une hausse de +6,4% par rapport au troisième trimestre 2016 sous l’effet de la hausse des commissions de gestion de compte et moyens de paiement et du dynamisme des assurances. Elles représentent ce trimestre 47% du PNB sous-jacent.

Comme indiqué lors de la publication des résultats du premier trimestre 2017, le produit net bancaire avait atteint un point bas historique au premier trimestre 2016, avant de remonter progressivement sur les trimestres suivants (hors provisions épargne logement), notamment grâce aux indemnités de renégociations et aux pénalités de remboursements anticipés de crédits immobiliers. Sur le troisième trimestre 2017, l’effet de base est particulièrement défavorable car le troisième trimestre 2016 présentait le plus haut niveau de PNB de l’année, soit 870 millions d’euros. Le troisième trimestre 2016 avait en effet connu une forte poussée des renégociations avec un volume sept fois plus important que ce trimestre.

Par rapport au deuxième trimestre 2017, le produit net bancaire sous-jacent est en baisse de -1,9% (retour à un effet saisonnier habituel), dont 1,4 point de pourcentage lié à la baisse du montant d’indemnités de remboursement et de frais de renégociation (+14 millions d’euros contre +27 millions d'euros au deuxième trimestre 2017).

Les charges d’exploitation s’élèvent à 595 millions d’euros sur le troisième trimestre 2017, en légère baisse (-0,7%) par rapport au troisième trimestre 2016. Le coefficient d’exploitation du trimestre s’établit à 70,8%.

Le coût du risque s’élève à 45 millions d’euros sur le troisième trimestre 2017, en baisse de -18,4% par rapport au troisième trimestre 2016. A noter sur le trimestre la constatation d’une provision de -25 millions d’euros liée aux conséquences de l’ouragan Irma. Malgré cet élément, le coût du risque sur encours demeure toujours à un niveau très contenu (17 points de base sur encours37).

Sur les neuf premiers mois 2017, le résultat net part du Groupe sous-jacent du pôle s’établit à 429 millions d’euros, en hausse de +22,8% par rapport aux neuf premiers mois 2016. Le coefficient d’exploitation ressort à 69,7% (hors impact de la contribution au FRU de 15 millions d’euros), en amélioration de 3,7 points.

LCL contribue à hauteur de 12% au résultat net part du Groupe sous-jacent des pôles métiers de Crédit Agricole S.A. (hors pôle AHM) sur les neuf premiers mois 2017 et de 18% aux revenus sous-jacents hors AHM.

Au 30 septembre 2017, les fonds propres alloués à LCL s’élèvent à 4,1 milliards d’euros; les emplois pondérés sont de 43,4 milliards d’euros.

(36) Source : Observatoire mensuel du Crédit Logement

(37) Relatif aux encours consolidés, calculé en moyenne annualisée sur quatre trimestres glissants.

Accéder à l'intégralité des documents liés aux "Résultats 2017" Groupe Crédit Agricole