Résultats de LCL

Activité commerciale LCL Banque de Proximité

L’activité commerciale de LCL reste soutenue au deuxième trimestre 2017. Les encours de crédits enregistrent une progression de +10,7% pour s’établir à 108,8 milliards d’euros à fin juin 2017. Ainsi, les encours de crédits à l’habitat augmentent de +10,6% sur l’année, les encours de crédits à la consommation de +6,3% et les crédits aux professionnels et aux entreprises de +11,9%.

De la même façon, les encours de collecte globale progressent de +5,1% sur un an pour atteindre 184,5 milliards d’euros à fin juin 2017. La collecte bilan augmente de +6,5% et s’élève à 103,9 milliards d’euros à fin juin 2017, tirée par la hausse de +17,5% des dépôts à vue.

LCL poursuit également la très bonne dynamique engagée durant l’année sur les produits d’assurance dommages. Ainsi, le stock de ces contrats augmente de 35 000 contrats au deuxième trimestre 2017.

Les taux de crédits immobiliers à taux fixe(1) sur le marché français sont remontés jusqu’à 1,57% en juin. Le volume de renégociations au deuxième trimestre 2017 a atteint 1,6 milliard d’euros, soit une baisse de -66% par rapport au premier trimestre 2017.

Depuis le début de l’année 2017, les encours renégociés se sont inscrit dans une trajectoire de baisse continue mois après mois, de 2,1 milliards d’euros en janvier 2017 à 0,4 milliard d’euros en juin 2017.

Enfin, le volume de remboursements anticipés reste à un niveau soutenu, à 1,8 milliards d’euros au deuxième trimestre 2017 et stable par rapport au premier trimestre 2017.

Résultats LCL Banque de Proximité

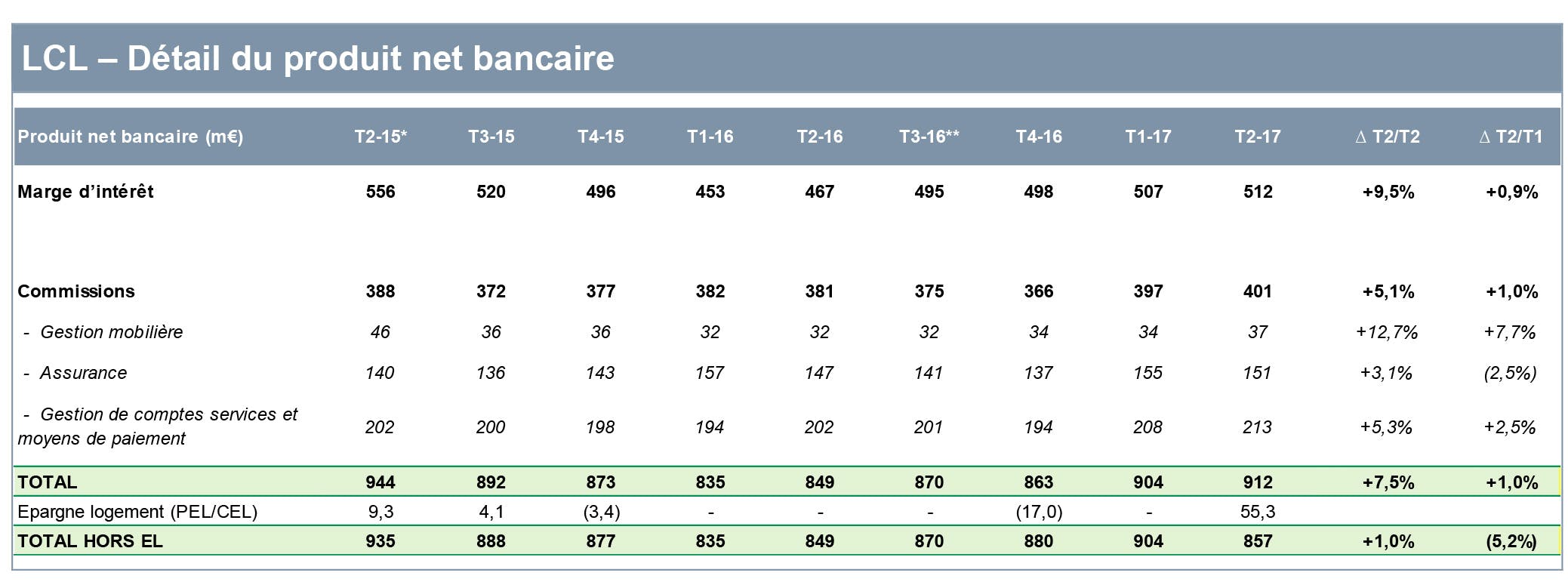

La variation de la provision Epargne Logement constitue un élément spécifique dans les comptes de LCL. Au deuxième trimestre 2017, cette variation a un impact de +55 millions d’euros en produit net bancaire et de +39 millions d’euros en résultat net part du Groupe. Au deuxième trimestre 2016, le seul élément spécifique dans les comptes de LCL était la provision pour optimisation du réseau avec un impact de 26 millions d'euros en résultat net part du Groupe (-41 millions d'euros en charges d’exploitation avant impôt).

Hors ces éléments spécifiques, le résultat net part du Groupe sous-jacent du deuxième trimestre 2017 s’établit à 152 millions d’euros, en hausse de +40,7% par rapport au deuxième trimestre 2016.

Le produit net bancaire sous-jacent atteint 857 millions d’euros, en hausse de +1,0% par rapport au deuxième trimestre 2016. Il intègre les effets positifs des indemnités de remboursements anticipés pour 18 millions d’euros et les frais de renégociations pour 9 millions d’euros, soit un total de 27 millions d'euros (contre 14 millions au deuxième trimestre 2016). Retraité de ces effets positifs, le produit net bancaire ressort en légère baisse de 0,6% par rapport au deuxième trimestre 2016.

Comme indiqué lors de la publication des résultats du premier trimestre 2017, le produit net bancaire avait atteint un point bas historique au premier trimestre 2016, avant de remonter progressivement sur les trimestres suivants (hors provisions épargne logement), notamment grâce aux indemnités de renégociations et aux pénalités de remboursements anticipés de crédits immobiliers.

Le deuxième trimestre 2017 progresse donc moins fortement par rapport au deuxième trimestre 2016 que le premier trimestre 2017 par rapport au premier trimestre 2016, même si le produit net bancaire deuxième trimestre 2017 est en hausse de +1,0% par rapport au premier trimestre 2017, malgré un montant d’indemnités de remboursement et de frais de renégociation plus faible (27 millions d’euros contre 46 millions d'euros).

Les charges d’exploitation hors FRU s’élèvent à 591 millions d’euros sur le deuxième trimestre 2017, en baisse de -4,9% par rapport au deuxième trimestre 2016. Le coefficient d’exploitation hors FRU du trimestre s’établit à 69,0%, en amélioration de 4,3 points en un an.

Le coût du risque s’élève à 56 millions d’euros sur le deuxième trimestre 2017, en hausse de +6,0%, inférieure à la progression des encours (+10,7%) et toujours à un niveau très contenu (18 points de base sur encours(2)).

Au premier semestre 2017, le résultat net part du Groupe sous-jacent du pôle s’établit à 292 millions d’euros, en hausse de +51,0% par rapport au deuxième semestre 2016. Le premier semestre 2017 inclut une contribution au Fonds de Résolution Unique (FRU) à hauteur de 15 millions d’euros. Le coefficient d’exploitation ressort à 69,2%.

Les éléments spécifiques du compte de résultat pour passer des montants et variations publiés aux montants et variations sous-jacents pour le deuxième trimestre et le premier semestre 2017 ainsi que les mêmes périodes en 2016 sont détaillés en annexe p. 72 du communiqué de presse de Crédit Agricole S.A.

LCL contribue 12% du résultat net part du Groupe sous-jacent des pôles métiers de Crédit Agricole S.A. (hors pôle AHM) au premier semestre 2017 et 18% des revenus sous-jacents hors AHM.

Au 30 juin 2017, les fonds propres alloués à LCL s’élèvent à 4,1 milliards d’euros ; les emplois pondérés sont de 43 milliards d’euros.

Le RONE (retour sur fonds propres alloués normalisés, annualisé) atteint 12,9%, contre 11,9% sur l’ensemble de l’exercice 2016.

(1) Source : Observatoire mensuel du Crédit Logement

(2) Relatif aux encours consolidés, calculé en moyenne annualisée sur quatre trimestres glissants.

Télécharger le communiqué de presse

Accéder à l'intégralité des documents liés aux Résultats du Groupe Crédit Agricole