Banque de proximité en France - LCL

Le premier trimestre de l'année 2007 témoigne pour LCL de la consolidation de ses fondamentaux dans un environnement toujours très concurrentiel.

Il est marqué par la poursuite des investissements commerciaux, avec douze nouvelles créations d'agences et la mise en place de la nouvelle organisation du réseau dédié aux particuliers et professionnels. Celle-ci se traduit par une responsabilisation accrue des Directeurs d'agence et a conduit à la mobilité fonctionnelle de nombreux collaborateurs pour accompagner la nouvelle approche commerciale. Le deuxième trimestre verra la finalisation des organisations de la Banque Privée et de la Banque de l'Entreprise, avec la création respective dans les grandes villes françaises de 38 pôles Banque privée et de 43 centres d'affaires entreprises. Sur le marché des Entreprises, un renforcement de l'ordre de 20 % du nombre des commerciaux est prévu.

L'indice global de satisfaction de la clientèle ressort en progression dans les 10 directions de réseau à fin mars 2007, par rapport à fin 2006, témoignant de la priorité donnée par LCL à la qualité de la relation clientèle.

La progression des encours de collecte (+ 3,0 %) est assurée par les Livrets (+ 11,3 %) et l'assurance-vie (+9,6%) qui compensent l'effritement de l'épargne logement (- 13,6 %).

La dynamique est toujours soutenue pour les crédits : + 15,6 % pour les crédits aux entreprises, + 8,8 % pour les crédits aux professionnels, + 13,9 % pour les crédits immobiliers.

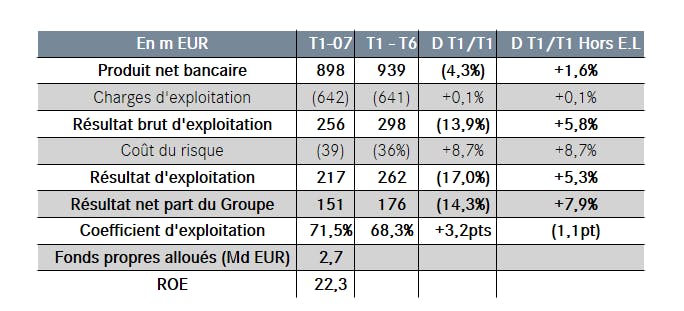

Le produit net bancaire, hors effet épargne logement (reprises de 10 millions d'euros contre 65 millions d'euros au premier trimestre 2006), est en progression de 1,6 %. Cette évolution résulte d'une bonne progression des commissions (+ 8,4 %) liée à une diversification de l'offre, alors que la marge d'intérêt fléchit de 4,6 %, dans un contexte de taux et de concurrence toujours difficile.

Ainsi, les nouvelles formules Zen particuliers et professionnels ont rencontré un vif succès : + 105 000 cartes et + 125 000 conventions de compte sur un an.

Dans le secteur Entreprise, la dynamique commerciale est soutenue par les produits dérivés/taux et change et par le Corporate finance, dont les commissions sont en progression de + 10,2 %.

L'Assurance non-vie affiche une bonne activité commerciale, avec une augmentation de près de 11 % pour l'Assurance MRH et de 9 % de l'encours d'assurances Previlion.

Les charges d'exploitation sont très bien maîtrisées (+ 0,1 %) en particulier dans le contexte de la poursuite des investissements commerciaux.

Le résultat brut d'exploitation progresse en conséquence de 5,8 % (hors effet épargne logement) par rapport au premier trimestre 2006.

Résultats de credit agricole S.A.

Des résultats qui traduisent le succès de la stratégie du Groupe en Italie et de très bonnes performances opérationnelles

Réuni le 15 mai 2007 sous la présidence de René Carron, le Conseil d'Administration de Crédit Agricole S.A. a examiné les comptes du premier trimestre 2007.

Le résultat net part du Groupe de Crédit Agricole S.A. s'élève à 2 655 millions d'euros, soit près du double (+ 91,7 %) de celui de la même période de 2006. Cette performance reflète :

- Les gains, à hauteur de 1,5 milliard d'euros pour ce trimestre, liés aux investissements réalisés depuis 17 ans en Italie ;

- une progression robuste (+ 13,5 %) du résultat net hors éléments atypiques du trimestre (Italie et reprise de provisions épargne logement, principalement).

Les contributions des pôles Banque de financement et d'investissement et des métiers spécialisés sont en forte hausse : Calyon bénéficie d'une vigoureuse dynamique commerciale dans toutes ses composantes et enregistre des résultats record ; les métiers de la gestion d'actifs connaissent un excellent trimestre, tant en termes de résultat que de collecte. Les services financiers spécialisés bénéficient des premiers impacts positifs de l'acquisition de Fiat Auto Financial Services.

Dans la banque de proximité, l'activité reste toujours très dynamique et les résultats, hors effets de l'épargne logement, poursuivent leur progression.

Le pôle de la banque de détail à l'international enregistre des évolutions majeures : consolidation d'Emporiki, début de la consolidation du réseau italien (Cariparma et FriulAdria depuis le 1er mars), fin de la mise en équivalence d'Intesa.

Le Président René Carron a déclaré : « Depuis le premier trimestre 2007, Crédit Agricole S.A. est l'une des rares banques à contrôler d'importants réseaux de détail dans trois pays de la zone euro. Le Groupe a pu tirer le meilleur parti possible des participations qu'il détient et atteindre, en à peine plus d'un an, les objectifs de croissance internationale qu'il s'était fixés pour la période 2006 - 2008 ».