Le dispositif Dutreil, dit « Pacte Dutreil » : un certain nombre d’aménagements depuis sa création en 2003(2).

Il vise notamment à offrir un régime fiscal de faveur permettant de stabiliser la détention du capital dans la famille du dirigeant et d’éviter que les héritiers soient contraints de vendre l’entreprise pour faire face aux droits de succession.

Pour rappel, les parts ou actions d’une société ayant une activité industrielle, commerciale, artisanale, agricole ou libérale(3) ainsi que les biens affectés à l’exploitation d’une entreprise individuelle exerçant le même type d’activité(4) peuvent sur le principe bénéficier de ce régime.

Ce dernier permet, sous certaines conditions, l’obtention d’une exonération à concurrence de 75% de la valeur des biens transmis sur lesquels seront applicables les droits de mutation à titre gratuit lors d’une donation ou d’une succession.

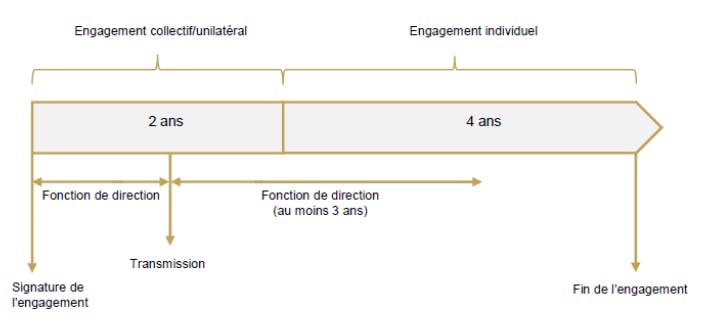

Concernant plus spécifiquement les titres de sociétés, l’application de ce régime est notamment subordonnée au respect d’engagements de conservation d’une durée totale de 6 ans et pourrait être résumé par le schéma suivant :

Les nouveautés adoptées dans le cadre du projet de loi de finances pour 2024.

Un amendement visant à exclure de ce régime de faveur la location meublée, ainsi que d’établissements commerciaux ou industriels équipés, a été adopté(5).

Pour rappel ces activités en étaient expressément exclues par l’administration fiscale dans la dernière mise à jour de sa doctrine(6), exprimant ainsi son interprétation de la loi.

Le Conseil d’Etat a cependant rendu, le 29 septembre 2023, un arrêt(7) annulant cette position pour excès de pouvoir, aux motifs que l’activité de location meublée exercée à titre habituel a en principe la nature d’une activité commerciale. Cette décision faisait suite à un arrêt de la Cour de cassation(8), rendu le 1er juin 2023, qui reconnaissait le caractère commercial de cette activité et donc son éligibilité au pacte Dutreil.

Afin de mettre un terme à ces contentieux dont les décisions ne semblaient pas cohérentes, pour le gouvernement, avec les objectifs poursuivis par le régime Dutreil, ce dernier a fait adopter un amendement visant à modifier les articles 787 B et C du CGI afin que l’activité de location de locaux meublées et d’établissements commerciaux ou industriels équipés soient clairement exclus par la loi du bénéfice de ce régime de faveur.

Cet amendement a été intégré à la première partie du projet de loi de finances pour 2024(9) qui est considéré comme adoptée par les députés après que le Gouvernement ait engagé sa responsabilité en application de l’article 49, alinéa 3.

Par ailleurs le projet de loi des finances publiques pour les années 2023 à 2027, considéré lui aussi comme adopté par l’Assemblée nationale(10), prévoit dans son article 7 que :

« les dépenses fiscales instituées par une loi promulguée après le 1er janvier 2024 sont applicables pour une durée […] qui ne peut excéder 3 ans et à la condition d’avoir fait l’objet d’une évaluation, présentée par le Gouvernement au Parlement, des principales caractéristiques des mesures, qui précise l’efficacité et le coût de celles-ci ».

Rappelons que cette loi a pour objectif de déterminer la trajectoire des finances publiques jusqu’en 2027 et de déterminer les moyens qui permettront de l'atteindre, dans un contexte de sortie de crise économique et sanitaire post Covid. Dans son projet initial, le texte prévoyait de ramener le déficit public sous la barre des 3% du PIB à horizon 2027.

A cet égard, et dans un souci de bonne gestion des finances publiques, il vise à optimiser l’utilisation des fonds publics en jugeant de leur efficience et en les bornant dans le temps.

Afin de mettre en application ces dispositions, la Commission des Finances de l’Assemblée nationale a adopté un amendement au projet de loi de finances pour 2024(11) visant à limiter l’application du régime Dutreil dans le temps, ce dispositif devant faire l’objet à terme d’une évaluation et prouver son efficacité pour être prorogé.

Il convient de noter que cet amendement n’a pas été repris dans le projet de loi de finances pour 2024, tel que soumis à l’article 49 alinéa 3.

Il conviendra bien entendu d’attendre la fin du processus législatif pour voir si, et ou comment, ce sujet revient sur la scène du débat public.

Achevé de rédiger le 17 novembre 2023 par Vincent Thierry, Juriste fiscaliste patrimonial LCL Banque Privée Région Est

1) L’article reprend les dispositions contenues dans la première partie du projet de loi de finances pour 2024 sur lequel le gouvernement a engagé sa responsabilité le 18 octobre 2023, en application de l’article 49 alinéa 3 de la Constitution, considérée comme adoptée par l’Assemblée nationale.

2) Loi n° 2003-721 du 1er août 2003 pour l'initiative économique.

3) Article 787 B du CGI.

4) Article 787 C du CGI.

5) Amendement n° I-5400.

6) BOI-ENR-DMTG-10-20-40-10 du 21 décembre 2021.

7) Arrêt du Conseil d’Etat du 29 septembre 2023, n°473972.

8) Arrêt de la Cour de cassation du 1er juin 2023, n° 22-15.152.

9) Article 3 vicies.

10) Projet de loi n°168 de programmation des finances publiques pour les années 2023 à 2027, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3 de la Constitution.

11) Amendement n° I-CF1816.