2019 a connu un ralentissement de la croissance économique mondiale, affectée par de nombreux événements géopolitiques : les tensions commerciales entre les Etats Unis et la Chine, les inquiétudes liées au Brexit avec la probabilité d’une sortie sans accord puis l’éclatement des coalitions gouvernementales en Italie et en Espagne. Mais, au regard des performances sur les marchés financiers, 2019 laissera le souvenir d’une année excellente, tant sur les marchés actions que sur les marchés obligataires. La politique monétaire extrêmement accommodante menée par les Banques Centrales qui ont anticipé ce ralentissement potentiel de l’économie y est pour beaucoup.

Sur les marchés actions, l’indice français du CAC 40 a bondi de 29.68% en 2019, sa meilleure performance annuelle depuis 20 ans, et les indices américains tout comme le Stoxx Europe 600 terminent l’année sur un plus haut historique

Les marchés obligataires ont également réservé de belles surprises aux investisseurs en affichant des performances très positives, alors que l’année démarrait avec des rendements historiquement très faibles et des anticipations de normalisation des politiques monétaires.

L’or a connu en 2019 sa meilleure année depuis 10 ans avec une progression de près de 20% et une once d’or qui a dépassé le seuil psychologique des 1 500 dollars. Les valorisations boursières des entreprises du secteur des mines aurifères se sont redressées de 41%, soit la 2ème meilleure performance depuis 2003. Les investisseurs ont acheté de l’or pour se protéger, alors qu’ils craignaient une forte dégradation de la croissance mondiale dans un contexte de guerre commerciale sino-américaine.

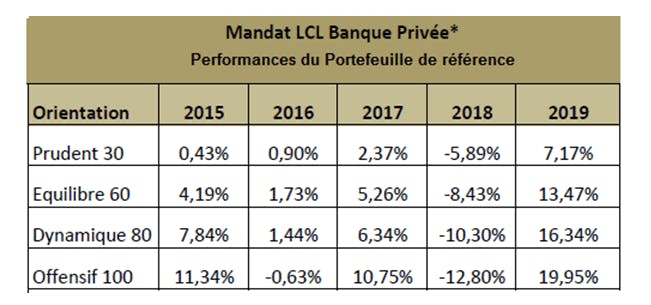

Dans ce contexte de marchés exceptionnel, nos portefeuilles de référence sur les orientations Equilibre, Dynamique et Offensif affichent des performances à deux chiffres comprises entre 13% et 20% (2).

Pour conclure, comme le souligne Tony Du Prez, Directeur des Gestions de Portefeuilles de LCL, « Contrairement à 2018, 2019 a été une année où une majorité des classes d’actifs a connu un vif rebond. En 2020, les incertitudes n’ont cependant pas complétement disparu. Nous pourrions assister à des pics de volatilité sur les marchés pouvant générer un peu d’anxiété de la part des investisseurs mais créer également des opportunités d’investissement. A ce stade, les actifs risqués continuent de retenir notre attention. Dans un environnement de taux bas et alors que la croissance économique mondiale devrait rester positive autour de 3%, les actions présentent toujours un potentiel de rendement attractif. Notre stratégie d’investissement pour la gestion de portefeuille reste construite autour de 3 axes : avoir des portefeuilles diversifiés, être sélectifs en restant particulièrement attentifs à la liquidité et à la valorisation des actifs dans lesquels nous investissons et saisir des opportunités en cas de mouvements excessifs. »

Economie, marchés et stratégie d’investissement dans les mandats de gestion de LCL

Retrouvez notre webconférence dédiée au bilan 2019 et perspectives 2020

(1) 71 % des classes d’actifs ont évolué en territoire négatif en 2018 contre 5 % en 2019 (Données au 31 décembre 2019. Analyse Amundi à partir des données Bloomberg pour 21 indices différents de marchés d'obligations d'État, d'actions et de matières premières)

(2) Performances des portefeuilles modèles nettes de droits d’entrées et brutes de frais de gestion du mandat.

* Source Amundi. Performances des portefeuilles modèles nettes de droits d’entrées et brutes de frais de gestion du mandat.

Les performances passées ne préjugent pas des performances futures.

Ces informations sont susceptibles d’être modifiées sans préavis en raison de l’évolution de l’environnement juridique et fiscal. Elles ne constituent ni un conseil ou une recommandation d’investissement ni une sollicitation d’achat ou de vente.