L’épargne salariale et retraite est un dispositif collectif mis en place par votre structure professionnelle qui permet à tous de se constituer, sous certaines conditions (1), une épargne dans un cadre fiscal et social avantageux. Une opportunité à saisir pour tous, vos salariés, vous-même, votre conjoint collaborateur ou associé.

L’épargne salariale et retraite vous permet de tirer parti d’un cadre fiscal particulièrement attractif.

Comment fonctionne l’épargne salariale et retraite ?

Le principe de l’épargne salariale et retraite est simple :

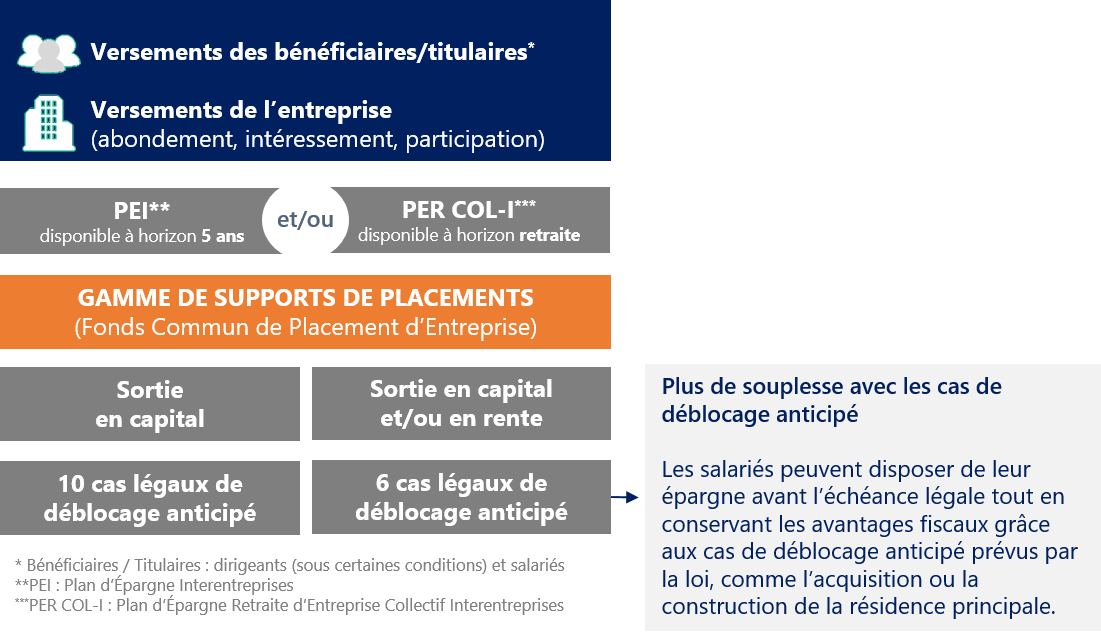

Dès lors que vous employez un salarié, même à temps partiel(2), les dispositifs d’épargne salariale et retraite vous permettent de vous constituer une épargne pour financer vos projets grâce au PEI (Pan d’Epargne Interentreprises) et votre retraite grâce au PER COL-I (Plan d’Epargne Retraite d’Entreprise Collectif Interentreprises), au même titre que vos collaborateurs.

Les versements personnels effectués, par vous-même ou vos salariés, peuvent être éventuellement complétés par un versement de l’entreprise, appelé abondement. Il est modulable jusqu’à 300 % du montant des versements de vos salariés et révisable chaque année avant le premier versement.

Les accords d’intéressement et/ou de participation peuvent également compléter vos dispositifs d’épargne salariale et retraite.

Le fonctionnement de l’épargne salariale et retraite :

Une fiscalité doublement avantageuse

Sur le plan personnel, vous et vos salariés profitez de conditions fiscales avantageuses :

- l’abondement(3) reçu sur les versements personnels est exonéré d’Impôt sur le revenu et de charges sociales(4),

- dans le PEI, le capital et les plus-values éventuelles sont exonérés d’impôt(5) à l’échéance,

- dans le PER COL-I, les versements personnels peuvent être déductibles de l’assiette de l’Impôt sur le Revenu(6).

Sur le plan professionnel, votre structure réalise des économies fiscales et sociales et diminue son bénéfice imposable :

- l'abondement versé est exonéré de charges sociales, patronales(3) et de forfait social

- l'abondement versé est également déductible de votre bénéfice imposable.

Une grande souplesse pour agir sur son épargne

Chaque bénéficiaire/titulaire est acteur de son épargne :

- Vous choisissez librement le montant et la périodicité de vos versements, dans les limites légales. Vous pouvez faire évoluer ce montant au cours du temps.

- Vous disposez d’une gamme large de Fonds Communs de Placement d’Entreprise (FCPE) pour, selon votre sensibilité au risque et l’échéance de vos projets, gérer votre épargne.

- Si vous préférez confier la gestion de votre épargne retraite, vous pouvez choisir l’option “Gestion pilotée” de votre PER COL-I.

- Si vous souhaitez bénéficier d’un accompagnement personnalisé de placement en épargne salariale et retraite, vous pouvez souscrire au service “Personnalisation d’épargne”.

Bon à savoir

Grâce aux dernières mesures réglementaires, il n’a jamais été aussi simple de mettre en place un dispositif d’épargne salariale et retraite dans votre structure professionnelle (suppression du forfait social depuis le 1er janvier 2019 sur l’abondement, l’intéressement et la participation pour les entreprises de – de 50 salariés. Mise en place des dispositifs par Décision Unilatérale de l’entreprise en l’absence de CSE ou de délégué syndical(7) ).

Epargne salariale et retraite

Avec l'Epargne salariale et retraite, profitez des avantages fiscaux et sociaux pour vos salarié et votre entreprise.

1) L’entreprise doit employer au moins un salarié (en plus du dirigeant) sous contrat de travail (CDI, CDD, Temps partiel) au moment du versement. Les salariés doivent avoir une ancienneté de 3 mois dans l’entreprise. Le dirigeant devra pouvoir justifier, lors de son versement, que l’entreprise avait bien un salarié en appliquant le nouveau mode de calcul de l’effectif (en tenant compte de la moyenne du nombre de personnes employées au cours de chacun des mois de l’année civile précédente).

(2) Lorsque le seul salarié de l’entreprise est à temps-partiel, le chef d’entreprise peut mettre en place un dispositif d’épargne salariale et retraite sous réserve que ce salarié ait été employé, de façon consécutive ou non, pendant au moins six mois au cours de l’année civile précédente.

(3) Dans la limite des plafonds d’abondement définis par votre entreprise et selon les dispositions légales et réglementaires en vigueur.

(4) Hors CSG/CRDS au taux en vigueur.

(5) Hors prélèvements sociaux sur le montant des plus-values au taux en vigueur.

(6) Chaque épargnant peut choisir de déduire de l’assiette de ses revenus imposables à l’impôt sur le revenu tout ou partie de ses versements personnels effectués dans un PER COL-I, dans le respect du Plafond Épargne Retraite de son foyer fiscal (dans la limite, pour les salariés, de 10 % des revenus N-1 retenus dans la limite de 8 Plafond Annuels de la Sécurité Sociale N-1 ou de 10 % du PASS N-1 si ce montant est plus élevé, et d’une enveloppe spécifique pour les Travailleurs Non-Salariés). Ce plafond est calculé selon les conditions définies sur le site https://ww.impots.gouv.fr/portail/particulier/epargne-retraite. À l’entrée, le traitement d’un versement personnel déductible pourra éventuellement donner lieu à des frais précisés dans le Guide tarifaire en vigueur. À la sortie, ces sommes seront fiscalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes.

(7) ou, en cas d’existence d’un CSE et/ou de délégué syndical, après échec des négociations avec le personnel.