Découvrir LCL

Comptes bancaires et coffres forts inactifs (Loi Eckert)

QU’EST-CE QUE C’EST ?

La loi du 13 juin 2014 dite loi Eckert est entrée en vigueur au 1er janvier 2016. Elle a notamment pour but d’inviter les banques à détecter l’inactivité des comptes bancaires et des coffres forts, à rechercher la cause de cette inactivité et à informer les personnes intéressées des conséquences potentielles de cette situation.

Qu’est-ce qu’un compte inactif ?

Les comptes bancaires sont considérés comme inactifs à l’issue d’une période de 12 mois au cours de laquelle :

- le compte n’a fait l’objet d’aucune opération de la part du client ( en dehors de l’inscription d’intérêts et débits par l’établissement tenant le compte de frais ou encore de commissions de toutes natures, de versement de produits ou de remboursement de titres de capital ou de créance)

- le titulaire du compte, son représentant légal ou la personne habilitée par lui ne s’est pas manifesté sous quelque forme que ce soit auprès de l’établissement pour ce compte ou pour tout autre compte ouvert à son nom dans les livres de l’établissement.

Les comptes de titres et produits d’épargne sont considérés comme inactifs à l’issue d’une période de 5 ans, dans les mêmes conditions que ci-dessus.

Lorsque les sommes déposées sont indisponibles pendant une période en vertu de dispositions légales ou conventionnelles, comme par exemple le PEA ou les comptes à terme, la période de 5 ans commence à courir à la fin de la période d’indisponibilité.

Une analyse systématique annuelle du Référentiel National d’Identification des Personnes Physiques (RNIPP) est réalisée par les banques pour l’ensemble de leurs clients en situation d’inactivité. Cette analyse permet de vérifier si le titulaire du compte est ou non décédé.

En cas de décès du titulaire, tout compte est considéré comme inactif à l’issue d’une période de 12 mois suivant le décès, si aucun de ses ayants droit n’a manifesté la volonté de faire valoir ses droits auprès de l’établissement.

Qu’est-ce qu’un coffre-fort inactif ?

Un coffre-fort est considéré comme inactif à l’issue d’une période de 10 ans au cours de laquelle :

- Le titulaire du compte, son représentant légal, la personne habilitée par lui ou ses ayants droit ne s’est manifesté sous quelque forme que ce soit auprès de l’établissement pour ce compte ou pour tout autre compte ouvert à son nom dans les livres de l’établissement ;

- et qu’il n’a effectué aucune opération sur un compte ouvert à son nom pendant ce même délai ;

- et qu’à l’issue de ce délai de 10 ans, les frais de location n’ont pas été payés au moins une fois ;

- Ces trois conditions sont cumulatives.

Une analyse systématique du Référentiel National d’Identification des Personnes Physiques (RNIPP) est réalisée par les banques tous les 5 ans pour l’ensemble des clients titulaires d’un coffre-fort inactif. Cette analyse permet de vérifier si le titulaire du coffre est ou non décédé.

Comment ça marche ?

LCL vous informe qu’il a constaté l’inactivité des comptes, ainsi que des conséquences liées à cette situation. Cette information vous permet de vous manifester au plus vite pour faire valoir vos droits sur les sommes déposées.

- A l’issue d’un délai d’inactivité de 10 ans , LCL sera tenu de transférer les avoirs qu’il détient à la Caisse des dépôts et consignations et de clôturer les comptes ouverts en ses livres.

- A l’issue d’un délai de 3 ans suivant le décès du client, LCL transférera également les avoirs détenus à la Caisse des dépôts et consignations si aucun des ayants droit du client décédé n’a manifesté la volonté de faire valoir ses droits auprès de l’établissement.

La Caisse des dépôts et consignations conservera ces avoirs et sera en mesure de les restituer à leurs propriétaires jusqu’au terme de la durée fixée par la loi, à l’issue de laquelle l’État sera propriétaire de plein droit de ces sommes.

Si un coffre-fort est resté inactif pendant un délai de 20 ans à compter du 1er impayé, la banque est autorisée à procéder à l’ouverture et à la liquidation du contenu du coffre. Six mois avant l’expiration de ce délai, LCL informe le titulaire ou une personne habilitée de cette procédure, afin qu’il puisse se manifester et empêcher l’ouverture du coffre et la liquidation de son contenu.

- L’inventaire du coffre est établi par huissier.

- Le produit de la vente, déduction faite de certains frais, est acquis définitivement à l’État.

- LCL ne peut être tenu pour responsable des effets de la vente.

Quelles sont les autres obligations de LCL ?

Au moment du dépôt des fonds, LCL transfère également à la Caisse des dépôts et consignations les informations relatives au compte inactif, à son titulaire, et le cas échéant, à ses ayants droit.

Postérieurement au transfert des sommes et pendant toute la durée de la conservation de celles-ci par la Caisse des dépôts et consignations, LCL est tenu de transmettre à celle-ci, sur sa demande, différentes informations relatives au solde des comptes à la date du transfert, au régime d’imposition applicable, ainsi que toute information permettant d’identifier les titulaires de comptes ou leurs ayants droit.

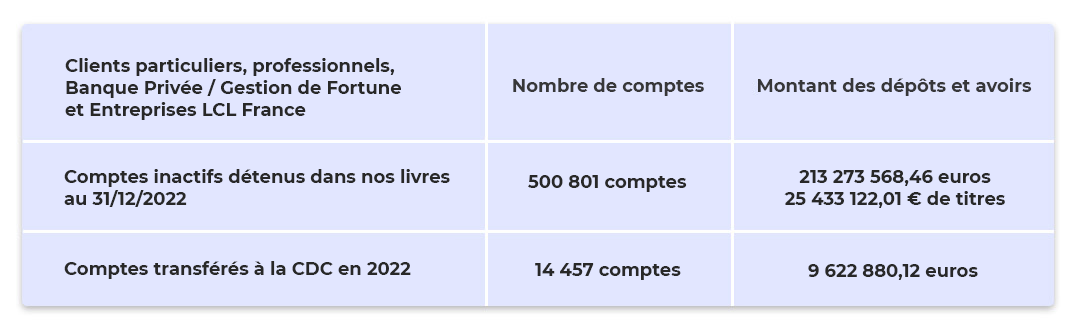

La loi vous permet de connaître deux informations :

Les établissements concernés publient, chaque année, chacun pour ce qui le concerne :

- le nombre de comptes inactifs ouverts dans leurs livres et le montant total des dépôts et avoirs inscrits sur ces comptes.

- le nombre de comptes dont les dépôts et avoirs déposés à la Caisse des Dépôts et Consignation et le montant total des dépôts et avoirs ainsi déposés

VOS QUESTIONS, NOS RÉPONSES

Suis-je concerné ?

Oui, si vous êtes titulaire d’un compte ou d’un coffre-fort inactif, ou en votre qualité d’ayant droit connu d’un titulaire de compte inactif pour cause de décès.

Comment suis-je prévenu ?

Lorsque l’inactivité est constatée, vous (en tant que titulaire), votre représentant légal ou une personne habilitée ou vos ayants droit, êtes prévenu une première fois par courrier de la situation d’inactivité et de ses conséquences potentielles

Cette information est ensuite renouvelée annuellement jusqu'à l’année précédant le dépôt des fonds à la Caisse des dépôts. Cette information est renouvelée tous les 5 ans à compter de la date du premier impayé pour les coffres-forts.

Que se passe-t-il si le titulaire du compte inactif ou ses ayants droit ne réagissent pas ?

En l’absence de manifestation du titulaire ou de ses ayants droit, LCL est tenu de clôturer les comptes, de liquider le cas échéant (liste non exhaustive) les titres ou parts d’OPC (Organisme de Placement Collectif – dont OPCVM ou FCP) éventuellement détenus et de déposer les fonds à la Caisse des dépôts et consignations :

- à l’issue d’un délai de 3 ans suivant le décès du titulaire du compte ;

- à l’issue d’un délai de 10 ans suivant le début de la période d’inactivité du compte si le titulaire est en vie ;

- pour les PEL (Plans d’épargne logement), à l’issue d’un délai de 20 ans à compter de la date du dernier versement, si le titulaire ne détient aucun autre compte dans le même établissement.

Six mois avant le dépôt des fonds à la Caisse des dépôts et consignations, la banque informe une dernière fois le titulaire du compte (ou ses ayants droit en cas de décès) de l’imminence du dépôt, afin de lui permettre de se manifester avant l’expiration du délai et d’empêcher le dépôt.

Comment récupérer des fonds dont je suis propriétaire auprès de la caisse des dépôts et consignations ?

La Caisse des Dépôts met à disposition sur internet l’application ciclade.caissedesdepots.fr qui permet à tout titulaire (ou ayant-droit) de saisir une demande de recherche pour savoir si il est potentiellement bénéficiaire ou non de fonds déposés préalablement par les banques, les organismes d’assurance ou les teneurs de compte-conservateurs. Si une correspondance est trouvée, le site proposera la création d’un espace personnel permettant de déposer les justificatifs demandés (pièce d’identité,…). Une fois la demande validée par la CDC, les sommes sont transférées par virement sur le compte bancaire du bénéficiaire.

Que deviennent les fonds déposés à la caisse des dépôts et consignations ?

Les sommes non réclamées par leurs titulaires ou leurs ayants droit seront acquises définitivement à l’État :

- à l’issue d’un délai de 27 ans à compter de leur dépôt à la Caisse des dépôts et consignations lorsque le titulaire est décédé.

- à l’issue d’un délai de 20 ans à compter de la date de ce dépôt si le titulaire est en vie.

- à l’issue d’un délai de 10 ans à compter de la date de ce dépôt si le compte concerné était un PEL et que le titulaire vivant ne détenait aucun autre compte dans le même établissement

Des frais spécifiques à mes comptes ou coffre inactifs peuvent-ils être perçus ?

L’Arrêté du 21 septembre 2015 pris en application de l’article IV de l’article R.312-19 du code monétaire et financier définit les modalités de calcul et de plafonnement des frais et commissions de toute nature facturés par les établissements de crédit, pour l’ensemble des catégories de comptes inactifs. Ces frais et commissions sont repris dans le guide tarifaire de LCL auquel vous pouvez vous référer.

Vous pourrez retrouver ces informations dans les rapports annuels LCL disponibles sur LCL. fr (https://www.lcl.fr/decouvrir-lcl/informations-financieres).