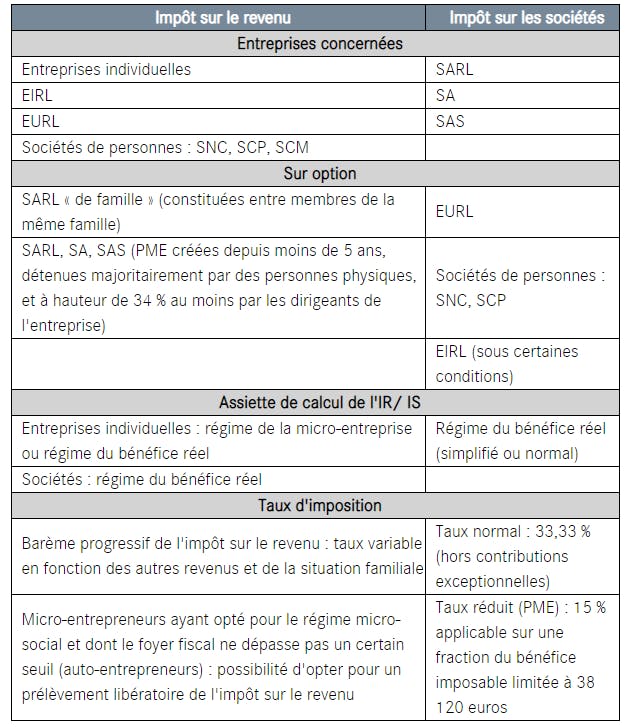

Selon la structure juridique choisie, les bénéfices de l'entreprise sont :

- soit soumis à l'impôt sur le revenu (IR),

- soit soumis à l'impôt sur les sociétés (IS).

Fiscalité de l'entreprise individuelle

Si vous créez votre activité en entreprise individuelle, les revenus tirés de votre activité sont soumis à l'IR à votre niveau.

L'assiette d'imposition est obtenue soit par application d'un abattement représentatif des frais professionnels (régime de la micro-entreprise) lorsque le chiffre d'affaires ne dépasse pas certaines limites, soit par déduction des charges réelles de l'entreprise (régime du bénéfice réel).

Les bénéfices imposables de votre entreprise sont portés sur la déclaration d'ensemble de vos revenus n° 2042 dans la catégorie :

- des bénéfices industriels et commerciaux (BIC) si votre activité est commerciale ou artisanale,

- des bénéfices non commerciaux (BNC) si votre activité est de nature libérale.

Aucune distinction n'est effectuée, au niveau fiscal, entre le bénéfice de l'entreprise et votre rémunération de chef d'entreprise.

Imposition des revenus d'une société

Imposition des sociétés soumises à l'IR

Dans le cas d'une société soumise à l'IR (EURL, SNC, SCP, SCM), les bénéfices sont portés sur la déclaration d'ensemble des revenus des différents associés pour la quote-part des bénéfices qui leur revient dans la catégorie :

- des BIC si l'activité est industrielle, commerciale ou artisanale,

- des BNC si l'activité est de nature libérale.

Imposition des sociétés soumises à l'IS

Si vous avez opté, par exemple, pour la création d'une SARL ou d'une SA, une distinction est effectuée entre le bénéfice de l'entreprise et la rémunération des dirigeants.

Tout ce que vous facturez permet d'établir le chiffre d'affaires annuel. L'ensemble des dépenses, achats, salaires, constituent des charges. La différence entre les produits (qui incluent le chiffre d'affaires) et les charges (d'exploitation, financières et exceptionnelles) engagées sur la même période correspond au bénéfice net de la société : c'est ce bénéfice qui est soumis à l'IS à un taux fixe.

Les dirigeants et associés sont imposés personnellement sur leur rémunération et sur les dividendes reçus, au titre de l'impôt sur le revenu dans la catégorie des traitements et salaires et des revenus mobiliers pour les dividendes.

Aide à la création d'entreprise : quelle réduction d'impôts ?

Les particuliers qui investissent dans une entreprise lors de sa création ou en cours de développement peuvent bénéficier, sous certaines conditions :

Prêt interfimo

Vous êtes une profession libérale, vous vous installez ou vous l’êtes déjà, LCL vous accompagne et vous propose une offre spécifique avec sa filiale Interfimo.

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.