Héritages exonérés de droits de succession

Successions entre époux et entre partenaires de Pacs

Les successions entre époux et les successions entre partenaires de Pacs sont totalement exonérées de droits de succession. En d'autres termes, le conjoint survivant et le partenaire de Pacs survivant n'ont aucun droit de succession à payer, quels que soient le montant et la part de succession qu'ils recueillent.

Successions entre frères et sœurs : exonération des droits de succession sous certaines conditions

Les successions entre frères et sœurs sont également exonérées de droits de succession lorsque les conditions suivantes sont simultanément réunies lors de l'ouverture de la succession :

- le frère (ou la sœur) du défunt est célibataire, veuf, divorcé ou séparé de corps ;

- il a plus de 50 ans ou est atteint d'une infirmité le mettant dans l'impossibilité de subvenir à ses besoins par son travail ;

- il a été constamment domicilié avec le défunt pendant les cinq années précédant le décès.

Les étapes du calcul des droits de succession

Pour les héritages soumis aux droits de succession, le calcul des droits de succession se fait en 5 étapes :

- Détermination de la part nette (après déduction des dettes) revenant à chaque héritier ou légataire par application des règles légales de répartition de l'héritage entre les différents héritiers et par application des éventuelles dispositions contenues dans un testament ;

- Prise en compte des donations consenties par le défunt aux héritiers ou légataires avant son décès (rappel fiscal des donations) ;

- Déduction d'un ou plusieurs abattements de la part revenant à chaque héritier ou légataire ;

- Application du tarif des droits de succession ;

- Déduction, le cas échéant, des réductions de droits.

Le Simulateur de calcul des droits de succession permet d'estimer les droits de succession, suite au décès d’un proche, en fonction du montant hérité et du lien de parenté.

Abattements sur droits de succession

Un abattement est déduit de la part nette revenant à chaque héritier ou légataire. Son montant varie en fonction du lien de parenté existant entre le défunt et le bénéficiaire.

Cet abattement est personnel : si la part qui revient à un héritier est insuffisante pour lui permettre de bénéficier intégralement de l'abattement auquel il a droit, le surplus n'est pas réparti entre les autres héritiers.

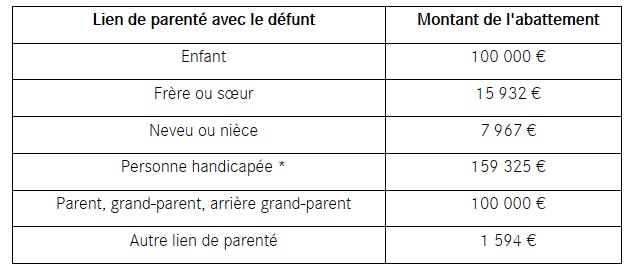

Montants des différents abattements applicables aux successions :

Guide succession

Retrouvez l'ensemble de nos conseils pour vous accompagner dans vos démarches dans notre guide succession.

* personne handicapée : quel que soit son lien de parenté avec le défunt ; le cas échéant, cet abattement s'ajoute à celui dont la personne bénéficie compte tenu de son lien de parenté avec le défunt.

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.