L’objet du quotient familial est de tenir compte, pour le calcul de l’impôt sur le revenu, des facultés contributives des membres du foyer fiscal. Toutefois, les effets du quotient familial sont plafonnés à partir d’un certain niveau de revenus. Pour plus de détails, voir calculer ses impôts 2024.

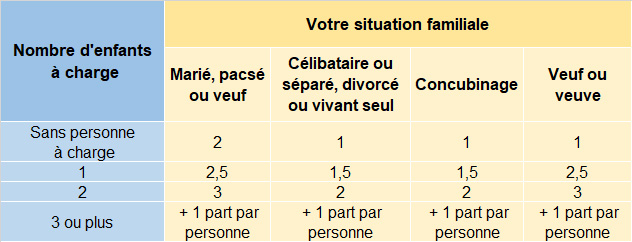

Voici un tableau récapitulatif permettant de vous aider dans le calcul de votre quotient familial.

A propos de la notion d’« enfant à charge », plus d’informations sont disponibles dans notre article concernant la déclaration des enfants en 2024.

Nombre de parts de quotient familial

Le tableau ci-dessous ne tient ni compte des majorations éventuelles pour les personnes titulaires de la carte mobilité inclusion mention « invalidité » ou de la carte invalidité (+ 0,5 part), ni de celles accordées, sous conditions, aux anciens combattants âgés d’au moins 74 ans au 31 décembre 2023 (+ 0,50 part) ni du cas spécifique des enfants mineurs en garde alternée.

* Une demi-part supplémentaire est accordée aux personnes qui vivent seules et qui supportent à titre principal ou exclusif la charge du ou des enfants déclarés à charge

Si vous êtes veuf (ou veuve) avec un ou plusieurs enfants à charge, vous avez le même nombre de parts qu’un couple marié ayant à sa charge le même nombre d’enfants. Peu importe que vos enfants soient ou non issus de votre mariage ou de votre union avec votre conjoint ou partenaire de Pacs décédé.

Veuf : nombre de parts imposables

Si vous êtes veuf (ou veuve) avec un ou plusieurs enfants à charge, vous avez le même nombre de parts qu’un couple marié ayant à sa charge le même nombre d’enfants. Peu importe que vos enfants soient ou non issus de votre mariage ou de votre union avec votre conjoint ou partenaire de Pacs décédé.

Calcul de l’impôt en cas de garde alternée : le partage des parts

Les parents divorcés ou séparés ayant mis en place un système de garde alternée se partagent de manière égale les parts supplémentaires correspondantes aux enfants mineurs concernés.

Ainsi, les enfants en garde alternée ouvrent droit à :

- un quart de part pour chacun des deux premiers enfants et une demi-part à compter du troisième, lorsque le contribuable n’assume pas la charge principale ou exclusive d’un autre enfant ;

- un quart de part pour le premier enfant et une demi-part à compter du deuxième, lorsque le contribuable assume la charge principale ou exclusive d’un autre enfant ;

- une demie part pour chaque enfant, lorsque le contribuable assume la charge principale ou exclusive d’au moins deux autres enfants.

Ils se partagent aussi les différents avantages fiscaux auxquels les enfants donnent droit (les plafonds des déductions ou réductions d’impôt sont alors communs et partagés par moitié entre les deux parents).

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.