La participation aux résultats : bloquée, mais exonérée d’impôt

La participation salariale est un mécanisme qui oblige les entreprises de plus de 50 salariés à verser à ses salariés les sommes issues de la réserve spéciale de participation.

Les sommes ainsi attribuées sont exonérées d’impôt sur le revenu si elles restent indisponibles (sur un plan d’épargne salariale ou un compte bloqué) pendant 5 ans (en présence d’un accord de participation) ou, à défaut d’accord, pendant 8 ans : vous n’avez rien à déclarer si vous retirez votre participation après ce délai.

Si vous choisissez, en revanche, de disposer immédiatement de votre participation, les sommes reçues sont imposables en tant que salaire.

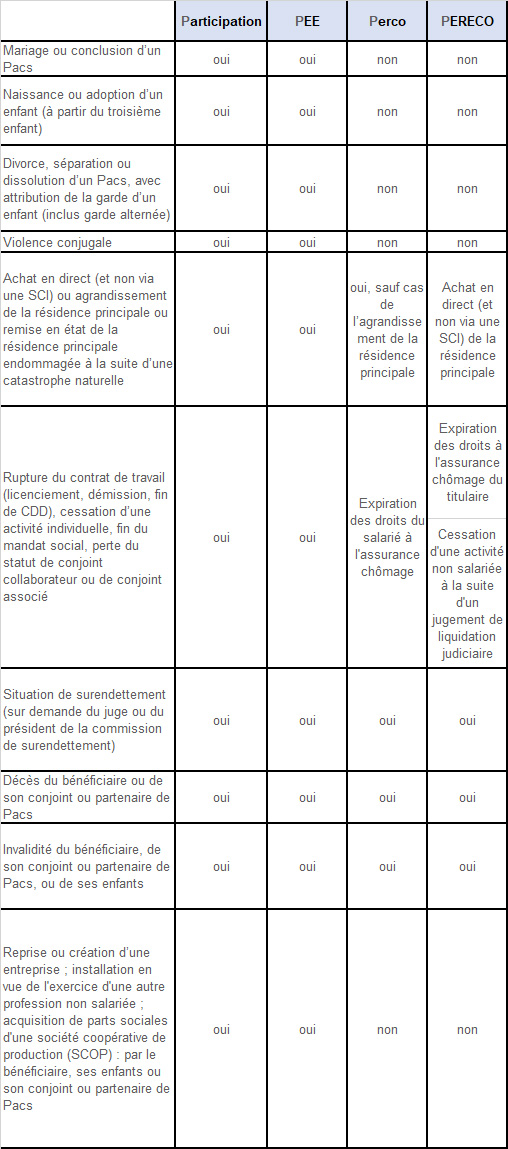

Pour tenir compte des cas personnels, l’article R3324-22 du Code du travail prévoit plusieurs situations qui autorisent un déblocage anticipé de la participation avant 5 ans, avec maintien de l’exonération d’impôt sur le revenu :

- Mariage ou conclusion d’un Pacs ;

- Naissance ou adoption d’un enfant (à partir du troisième enfant) ;

- Divorce, séparation ou dissolution d’un Pacs, avec attribution de la garde d’un enfant (inclus garde alternée) ;

- Violence conjugale ;

- Affectation des sommes épargnées à l’achat en direct (et non via une société civile immobilière) ou l’agrandissement de la résidence principale - sous réserve de l'existence d'un permis de construire ou d'une déclaration préalable de travaux, ou à la remise en état de la résidence principale endommagée à la suite d’une catastrophe naturelle ;

- Rupture du contrat de travail (licenciement, démission, fin de CDD), cessation d’une activité individuelle, fin du mandat social, perte du statut de conjoint collaborateur ou de conjoint associé ;

- Situation de surendettement, sur demande du juge ou du président de la commission de surendettement des particuliers ;

- Décès du bénéficiaire, de son conjoint ou de son partenaire de Pacs ;

- Invalidité du bénéficiaire, de son conjoint ou de son partenaire de Pacs, ou de ses enfants ;

- Affectation des sommes épargnées, par le bénéficiaire, ses enfants ou son conjoint ou partenaire de Pacs, à :

undefinedundefinedundefined

L’intéressement, partiellement exonéré d’impôts si placé

A l’inverse de la participation, l’intéressement est un dispositif facultatif. Pour une société, il constitue un moyen de majorer la rémunération de ses collaborateurs en fonction de leurs résultats.

L’abondement sur un plan d’épargne salariale (PEE, Perco, PERECO)

Le plan d’épargne entreprise (PEE), le plan d’épargne pour la retraite collectif (Perco) et le nouveau plan d’épargne retraite d’entreprise collectif (PERECO) sont des plans d’épargne salariale alimentés à la fois :

- par le salarié qui peut, s’il le souhaite, y verser sa participation, son intéressement ou des sommes personnelles (dans la limite du quart de sa rémunération annuelle),

- et par l’entreprise.

Bon à savoir

Aucun Perco ne peut plus être mis en place depuis le 1er octobre 2020. A compter de cette date, le Perco a été remplacé par le PERECO.

L’entreprise est encouragée à compléter les versements du salarié sur ces plans par le versement d’un « abondement », plafonné, en 2023, à 3 519,36 € par an et par salarié pour un PEE et à 7 038,72 € pour un Perco ou un PERECO, sans que ces montants ne puissent dépasser le triple des versements personnels du salarié.

Si ces limites sont respectées, l’abondement échappe à l’impôt sur le revenu.

Dans un PEE, les sommes versées doivent rester bloquées pour 5 ans.

Pour retirer les sommes investies sur un Perco ou un PERECO, il vous faudra patienter jusqu’à la retraite. Si vous détenez un Perco vous pourrez choisir entre une sortie en capital exonérée d’impôt sur le revenu ou une sortie en rente viagère. Et si vous êtes titulaire d’un PERECO (pour en savoir plus, voir notre fiche sur le PERECO), si vous avez opté pour la déductibilité de vos revenus imposables des versements effectués, à la sortie les capitaux ainsi constitués seront imposables au barème progressif de l’impôt sur le revenu. Une sortie en rente est aussi possible.

Produits de l'épargne salariale

Les produits des sommes investies sur un plan d’épargne salariale (dividendes, plus-values, intérêts) sont exonérés d’impôt sur le revenu s’ils sont réinvestis sur le plan, mais pas de prélèvements sociaux. Vous n’avez toutefois pas à les déclarer : ces prélèvements sont précomptés par le teneur de compte de votre épargne salariale et reversés directement par ce dernier aux services fiscaux.

Comment déclarer votre intéressement en 2024 ?

Si vous avez perçu immédiatement votre intéressement, il est imposable en tant que salaire et figure en principe dans le montant prérempli case 1AJ (ou 1BJ pour votre conjoint) de votre déclaration de revenus 2042.

En revanche, si vous avez affecté tout ou partie votre intéressement à un plan d’épargne salariale (PEE, PEI, Perco ou PERECO), dans un délai de 15 jours suivant sa perception, il est exonéré d’impôt à hauteur de 75 % du plafond annuel de la sécurité sociale, soit de 32 944 € en 2023 à condition d’y demeurer investi pendant au moins 5 ans (PEE) ou jusqu’à la retraite (Perco ou PERECO), sauf cas de déblocage anticipé autorisé par la loi.

Régime applicable à la participation

Si, en 2023, vous avez immédiatement perçu votre participation, vous devez également reporter les sommes correspondants dans votre déclaration de revenus 2023, dans la catégorie des traitements et salaires.

Récapitulatif des cas de déblocages anticipés avec maintien de l’exonération de revenus

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.