Ce qu’il faut retenir de l’évolution des marchés

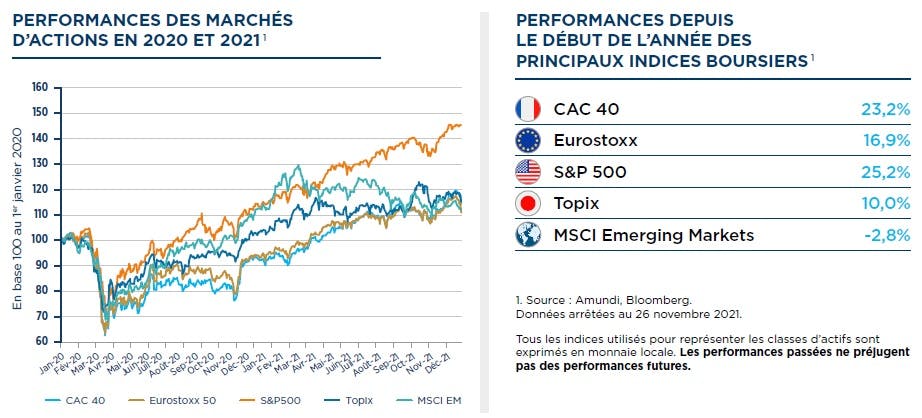

- La mise sous cloche de l’économie mondiale pour lutter contre la pandémie de Covid-19 avait entraîné une chute des marchés financiers au cours du 1er trimestre 2020 (de près de 30% pour les bourses mondiales entre mi-février et mi-mars 2020).

- Dès le début du 2e trimestre 2020, les Banques centrales et les États ont apporté un puissant soutien (tant monétaire que budgétaire) à l’activité économique, permettant aux marchés financiers de se ressaisir.

- À partir de l’automne 2020, l’arrivée des vaccins a permis la réouverture progressive des économies et a donc soutenu la poursuite de la hausse des marchés d’actions.

- Depuis fin 2020, un contexte de franche reprise économique mondiale, associée à des conditions financières toujours accommodantes, a permis aux entreprises de délivrer globalement des résultats solides et de présenter des perspectives favorables.

- À ce jour, la hausse des marchés d’actions reflète ce contexte favorable, dans un univers de taux d’intérêt toujours très bas, qui rend bien difficile la recherche de rendement potentiel, pour l’épargne dite sans risque.

Il y a toujours des sources de valeur à découvrir…

- Rotations sectorielle et géographique : certains marchés ou secteurs (par exemple les valeurs technologiques américaines) présentent des valorisations très élevées, mais d’autres sont en revanche en retard, tant d’un point de vue géographique (par exemple, les actions européennes ainsi que celles de certaines économies émergentes) que sectoriel (avec, en particulier, les valeurs défensives comme celles de la santé) et les valeurs cycliques de qualité (exemple des secteurs financier et industriel).

- Trou d’air à court terme : en Europe, la croissance est en train de ralentir en raison du ralentissement chinois, de la montée des prix des matières premières et de la résurgence de l’épidémie. En revanche, la croissance ré-accélère aux États-Unis au 4e trimestre. Les divergences entre pays et régions peuvent s’accroître avec la crise sanitaire.

- Toutefois, l’environnement reste porteur : sous réserve que l’épidémie soit jugulée pendant l’hiver, le contexte économique et financier restera bien orienté en 2022, avec une reprise économique qui se poursuivra dans un environnement de taux d’intérêt qui vont rester faibles et maintenir des conditions financières favorables à l’activité.

- Résultats d’entreprises : les bénéfices des entreprises se sont accrus de manière spectaculaire cette année. Les profits vont naturellement ralentir mais devraient continuer de progresser significativement en 2022.

- Une épargne très abondante : il existe un stock inédit d’épargne accumulée au niveau mondial, dont les marchés d’actions pourraient bénéficier en partie

… mais les marchés peuvent connaître des à-coups

- Être sélectif : la reprise économique n’est pas terminée, mais elle était (au pic des marchés) déjà bien anticipée par les marchés financiers. La sélectivité s’impose plus que jamais. Il sera en particulier nécessaire de discriminer les entreprises en fonction de leur capacité à répercuter les hausses de coûts subies, et donc à préserver leurs marges.

- Volatilité inhérente aux marchés financiers : les périodes de résurgence de la volatilité finissent toujours par offrir des opportunités d’investissement. L’environnement demeure propice à la détention d’actifs risqués sur le moyen et long terme.

- Incertitude élevée : c’est en particulier le cas en ce qui concerne, d’une part, la situation sanitaire et ses répercussions sur l’activité économique et, d’autre part, l’inflation.

Pourquoi ne pas investir sur des thèmes structurels et des tendances de long terme ?

- Par-delà l’objectif de stabilisation conjoncturelle, transition énergétique, amélioration des infrastructures (logement, énergie, eau par exemple), décarbonation des économies (« Green Deal » en Europe), réduction des inégalités sociales (« Build Back Better» aux États-Unis).

- Plusieurs thématiques liées à ces enjeux sont prometteuses : il y aura des opportunités à saisir dans une perspective de moyen/long terme.

l’action publique est - et sera - de plus en plus centrée sur les enjeux environnementaux et sociaux

Lexique

Build back better : Gigantesque plan de réformes sociales et environnementales à 1 800 milliards de dollars du président américain Joe Biden, adopté vendredi 19 novembre 2021 par la Chambre des représentants.

Green Deal européen : L’European Green Deal - en français, Pacte vert pour l’Europe - est un ensemble d’initiatives politiques proposées par la Commission européenne dans le but primordial de rendre l’Europe climatiquement neutre en 2050.

Inflation : Hausse générale des prix des biens et services en circulation dans un pays et sur une période donnée. L’inflation se traduit par un phénomène d’augmentation générale des prix et peut ainsi entraîner une baisse du pouvoir d’achat et de la monnaie.

Valeurs cycliques : Le cours des valeurs cycliques a tendance à suivre l’évolution des cycles économiques. Sont considérées comme cycliques les valeurs des secteurs de l’automobile, de l’immobilier, des biens d’équipement, de l’énergie, des loisirs, des médias ou des technologies.

Valeurs défensives : Les entreprises des secteurs défensifs constituent des valeurs refuges lors de conjonctures défavorables. Sont considérés comme défensifs les secteurs de la santé, des services liés à la collectivité, de l’agro-alimentaire, de la distribution et des produits de grande consommation.

Volatilité : Mesure l’amplitude de la variation de la valeur d’un actif pendant une période donnée. Une volatilité importante traduit généralement une forte exposition au risque. Lorsque la volatilité est élevée, la possibilité de gain est importante, mais le risque de perte l’est aussi.

Achevé de rédiger le 26 novembre 2021.

Document promotionnel à destination des investisseurs particuliers. Ce document est fourni à titre d’information uniquement.

Ce document a été réalisé par Amundi. Son contenu ne peut être reproduit, en totalité ou en partie, ou communiqué à des tiers sans autorisation expresse d’Amundi.

Les informations figurant dans ce document ne visent pas à être distribuées ni utilisées par toute personne ou entité dans un pays ou une juridiction où cette distribution ou utilisation serait contraire aux dispositions légales ou réglementaires, ou qui imposerait à Amundi ou ses sociétés affiliées de se conformer aux obligations d’enregistrement de ces pays.

Les données et informations figurant dans cette publication sont fournies à titre d’information uniquement. Aucune information contenue dans cette publication ne constitue une offre ou une sollicitation par un membre quelconque du groupe Amundi de fournir un conseil ou un service d’investissement ou pour acheter ou vendre des instruments financiers.

Données de prévisions de croissance économique : elles reflètent l’opinion du seul département Stratégie et Recherche d’Amundi, en date du 26 novembre 2021.

Les informations contenues dans cette publication sont basées sur des sources que nous considérons comme fiables, mais nous ne garantissons pas qu’elles soient exactes, complètes, valides ou à propos et ne doivent pas être considérées comme telles à quelque fin que ce soit.

Amundi Asset Management : Société par actions simplifiée au capital social de 1 086 262 605 euros - Société de Gestion de Portefeuille agréée par l’AMF sous le n° GP 04000036 - Siège social : 90, boulevard Pasteur - 75015 Paris – France - Adresse postale : 90, boulevard Pasteur CS21564 - 75730 Paris Cedex 15 - France - Tél. +33 (0)1 76 33 30 30 - Siren : 437 574 452 RCS Paris - Siret : 43757445200029 - Code APE : 6630 Z - N° Identification TVA : FR58437574452